前回「建築基準法と災害」という観点で建築物に関する法律と災害との関係についてお伝えしましたが、今回は災害と損害保険というテーマでお伝えします。

災害への備えとして損害保険や共済は一般的ですが、今回は損害保険の中でも建物や家財や什器・設備等の収容動産を対象する火災保険を取り上げ、加入されている火災保険でどのような災害が対象になりどのような保険金を受け取れるのか整理してみます。

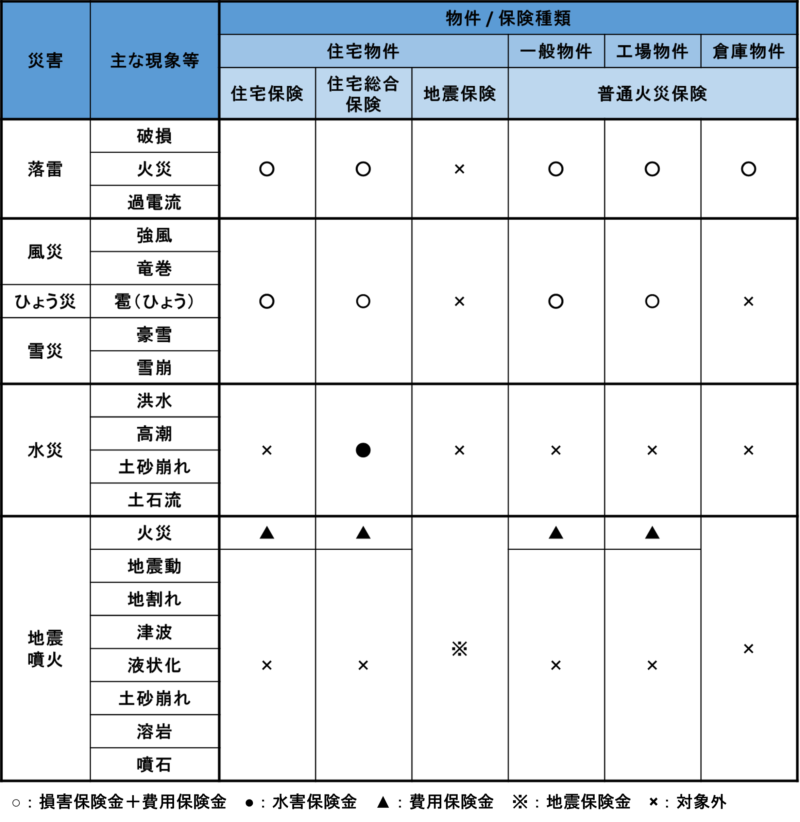

火災保険における自然災害

現在、火災保険では損保各社が独自商品を販売しており、それぞれ保険商品によって保険の対象は異なりますが、基本的に火災保険で扱う自然災害は「落雷」「風災」「ひょう災」「雪災」「水災」「地震」の六つで、日本で一般的に発生する自然災害は網羅されています。

<参考:世界の自然災害> 日本で自然災害といえば地震や台風、洪水、豪雪などがすぐに思い浮かびます。日本は自然災害の多い国ですが、世界では以下のような様々な自然災害が発生しています。 ・干ばつ ・森林火災、山火事 ・蝗害(こうがい:バッタ類の大量発生) ・熱波 ・冷害 上記の例では損害保険でも干ばつによる農作物の被害を補償するような保険を販売している会社もありますが、将来、気候変動が一層大きくなって新たな自然災害が火災保険の対象に追加されるかもしれません。

また火災保険では物件の種類(住宅物件、一般物件、工場物件、倉庫物件)によって加入できる保険が異なり、代表的な火災保険では住宅物件を対象とした「住宅保険」「住宅総合保険」、一般物件・工場物件・倉庫物件を対象とした「普通火災保険」などがあります。

<参考:火災保険物件種別> 火災保険の物件の種別は住宅物件、一般物件、工場物件、倉庫物件にわかれており、大まかには以下の基準で分類されています。 住宅物件:住居のみに使用する建物および収容動産 一般物件:住宅・工場・倉庫物件以外の建物、屋外設備・装置、動産 工場物件:一定規模以上の工場敷地内にある作業施設、動力室、倉庫、事務所、社宅等の建物、屋外設備・装置、動産 倉庫物件:倉庫業法に基づいて倉庫業を営む倉庫業者が占有する敷地内の倉庫建物、保管貨物等

そこでこれらの代表的な火災保険に地震保険も追加してどのような自然災害が保険の対象になるのか一覧にまとめましたが、加入されている保険がこれらと異なる場合はお手元の約款やパンフレットなどで改めて確認してみてください。

落雷

落雷とは雷による災害で、以下のような損害が保険金の対象になります。

- 雷が直撃して建物などが損傷する

- 雷で火災が発生し建物や収容動産が焼損する

- 雷で電化製品が破損する

<参考:落雷と弱電機器> 弱電機器とは通信や情報機器を指し、電話やパソコンなど少ない電力で動く製品ですが、半導体や基盤などは繊細な構造のため、高い電圧に弱いと言われています。 そのため建物に直接ではなくても、近くに雷が落ちただけでも地面や電線に大きな電圧や電流が瞬間的に発生し、それがアンテナ線や電話線を通じて弱電機器に流れることで壊れてしまうケースがあります。このように直接落雷に遭っていないため被害はないと思っていても、弱電機器には被害が発生している可能性がありますので注意してください。

風災

風災とは台風、旋風、暴風、暴風雨、竜巻等に伴う強風による災害で、以下のような損害が保険金の対象になります。

- 強風で屋根や外壁などが破損したり飛散した

- 強風で飛んできた物体が建物に衝突して破損した

- 強風で建物が被害を被った結果、雨水が建物内に入り込んで建物内部や収容物が濡損した

ただし以下のような損害は保険金の対象になりません。

- 建物の窓や通風孔など開口部から入る雨の吹込みによる濡損

- 建物に破損個所が無いのに発生する雨漏り

- 経年劣化によりすでに生じていた損傷

<参考:強風による損害> 強風によって建物が壊れたりするような損害は見ただけですぐわかります。しかし建物が強風の大きな力を受けることによって屋根や外壁などに簡単にはわからない損害を被っているケースもあり、風災での損害を見極める難しさがあるとも言えます。 当然、経年劣化によってすでに生じていた損害は保険金の対象になりませんが、台風の後になって急に雨漏りするようになったとか、壁から雨水がしみ込んでくるようになったというような場合、台風の強風によって建物がぱっと見ではわからない損傷を被っている可能性もありますので、台風などの強風に遭ったあとは念のために専門業者に確認してもらうことが望ましいといえます。

ひょう災

ひょう災とは落下してくる雹(ひょう)による災害で、以下のような損害が保険金の対象になります。

- 雹(ひょう)の衝突で屋根や外壁が破損した。

- 雹(ひょう)で建物が被害を被った結果、雹(ひょう)が建物内に入り込んで建物内部や収容物が濡損した

ただし以下のような損害は保険金の対象になりません。

- 建物の窓や通風孔など開口部から入る雹(ひょう)の吹込みによる濡損

<参考:雹(ひょう)とは> 雹(ひょう)とは、積乱雲から降る直径5mm以上の氷粒で、直径5mm未満の氷粒は霰(あられ)と呼んでいます。雹(ひょう)は一般的に直径1cm以下のものが多いですが、直径数cmやゴルフボール(直径4cm)ほどの大きさになる場合もあり、直径が大きくなればなるほど被害の程度は大きくなります。また雹(ひょう)は積乱雲が発生する夏に多くなりますが、地表の気温が高いと溶けて雨になってしまうため、盛夏より初夏に多いと言われています。

雪災

雪災とは積雪や落雪、雪崩による災害で、以下のような損害が保険金の対象になります

- 積雪により建物が圧壊したり倒壊した

- 落雪により屋根や雨樋が破損した

- 雪崩で建物が倒壊した

ただし以下のような損害は保険金の対象になりません。

- 融雪水の流入や凍結

- 融雪洪水(雪災ではなく水災)

- 除雪作業による事故

- 建物の窓や通風孔など開口部から入る雪の吹込みによる濡損

<参考:積雪による損害> いわゆる豪雪地帯では春になって雪がとけるまで被害の状況が判らない場合があります。特に火災保険では建物だけでなく外部の門や塀あるいは車庫も保険の対象になっているケースがありますが、これらに損害が発生していても時間が経過しているため、それが積雪によるものなのか経年劣化によるものかなどがポイントになります。 大きな損害でなければ現地を調査されることもないでしょうが、念のために雪の季節の前に主な個所の写真を撮っておけば比較することができるので、保険金のスムーズな受け取りに役立てることができます。

水災

水災とは、台風や暴風雨、豪雨等による洪水、高潮、土砂崩れなどによる災害で、以下のような損害が保険金の対象になります。

- 大雨で近くの川が氾濫して浸水し、建物や収容動産が濡損した

- 集中豪雨で下水がオーバーフローして浸水し、建物や収容動産が濡損した

- 台風による土砂崩れて、建物が損壊した

- 豪雨による土石流で建物が流された

ただし以下のような損害は保険金の対象になりません。

- 地震による津波や土砂崩れによる損傷

<参考:水災の被害認定> 水災に遭ったあとは一刻も早く建物の中を清掃したり、濡れた家具や家電を処分したいものです。風災と違って水害は被害地域が集中しているため、損害保険会社による調査は比較的早く行われますが、水災の被害認定においてよく用いられるのは浸水高から損害割合を導く方法です。 そこで保険会社や代理店への事故通知の際に、建物では浸水高(浸水跡)がわかるような壁面などの写真撮影、家財については浸水直後の家具や家電の配置の状況や損害を被った家電や家具類の写真撮影などを行うことの確認をとって、清掃や廃棄などを行ってください。

地震・噴火

一般の火災保険では地震・噴火またはこれらによる津波を直接または間接とする火災、損壊、埋没や流出による損害は免責であり保険金の対象になっていません。

具体的には地震や噴火に伴う以下のような損害は火災保険では対象になりません。ただし火災については一定の条件を満たした場合に一部の保険で費用保険金の対象になります。

したがって地震・噴火による損害に対処するためには住宅物件の場合は「地震保険」に加入したり、一般物件・工場物件・倉庫物件の場合は「地震危険補償特約」を付ける必要があります。

- 地震動や地割れで建物が損壊する

- 津波で建物が流出する

- 地震で火災が発生して建物が焼損する

- 液状化で建物が沈んだり傾く

- 地震の土砂崩れで建物が埋没する

- 噴火による溶岩で建物が焼損する

- 噴火による噴石が建物を直撃する

受取れる保険金

住宅火災保険・住宅総合保険【共通】

住宅火災保険は住宅物件におけるベーシックな火災保険で、住宅総合保険は住宅火災保険より補償内容を充実させた火災保険です。

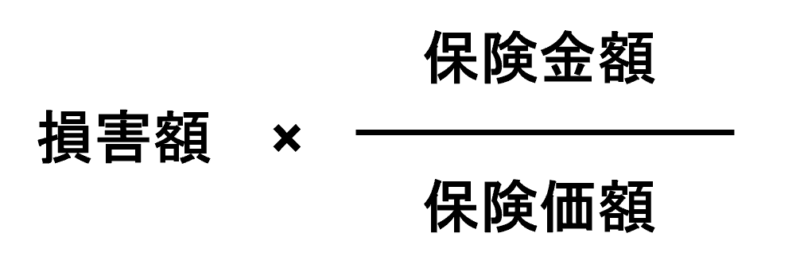

住宅火災保険・住宅総合保険ともまず保険金算出の基礎となる保険価額と損害額を算出します

「損害額は保険価額による」と約款で規定されているため保険価額が時価ベースか新価(再調達)ベースかで損害額の算出方法は異なりますので、契約上どちらになっているか確認してみてください。

<参考:保険価額と損害額> 保険価額とは損害が生じた地および時における保険の対象の価額をいい、基本は時価ベースですが、特約により新価(再調達)ベースにすることができます。 時価ベースの場合には減価償却を考慮するため、保険価額が時価ベースの場合、損害額も新旧交換控除を適用するため修理できる場合も損害額は修理費より低い額になる可能性があります。一方保険価額が新価(再調達)ベースの場合、損害額も新価(再調達)ベースのため修理できる場合は基本的に修理費=損害額となります。

住宅火災保険・住宅総合保険とも「落雷」「風災」「ひょう災」「雪災」が共通で対象になりますので、それぞれ受け取れる保険金をご説明します。

落雷

落雷によって受取れる主な保険金には「損害保険金」「臨時費用保険金」「残存物取片づけ費用保険金」があります。

損害保険金

損害保険金は損害額と保険価額、保険金額よりこちらの計算式で算出しますが、損害額か保険金額の低い方が限度となります。

臨時費用保険金

臨時費用保険金は損害保険金よりこちらの計算式で算出しますが、1回の事故で1敷地内で100万円が限度となります。

残存物取片づけ費用保険金

残存物取片づけ費用とは損害を受けた保険の対象の残存物の取片づけに必要な費用で、取りこわし費用、取片づけ清掃費用および搬出費用などが該当し実費が残存物取片づけ費用保険金になりますが、損害保険金の10%が限度となります。

風災・ひょう災・雪災

風災・ひょう災・雪災では損害額が20万円以上でないと保険金支払いの対象になりません。 損害額は保険価額によるため、保険価額が時価ベースなのか新価(再調達)ベースなのかで損害額の算定方法が異なります。

新価(再調達)ベースであれば修理費ベースで算出しますが、時価ベースの場合には新旧交換控除等が適用され修理費より割り引かれる可能性がありますので注意してください。

またこの20万円の判定は敷地内の保険の対象すべてを一括して行いますので、例えば保険の対象が建物と家財であれば、それぞれの損害額を合算して損害額の判定が行われることになります。

損害保険金や臨時費用保険金、残存物取片づけ費用保険金などは「落雷」の場合と同じ算出方法になります。

損害保険金

損害保険金は損害額と保険価額、保険金額よりこちらの計算式で算出しますが、損害額か保険金額の低い方が限度となります。

臨時費用保険金

臨時費用保険金は損害保険金よりこちらの計算式で算出しますが、1回の事故で1敷地内で100万円が限度となります。

残存物取片づけ費用保険金

残存物取片づけ費用とは損害を受けた保険の対象の残存物の取片づけに必要な費用で、取りこわし費用、取片づけ清掃費用および搬出費用などが該当し実費が残存物取片づけ費用保険金になりますが、損害保険金の10%が限度となります。

地震・噴火・津波による火災

地震や噴火またはこれらによる津波を直接または間接の原因とする火災によって保険の対象が損害を受け、その損害が以下に該当する場合に地震火災費用保険金が受取れます。

- 保険の対象が建物の場合、建物が半焼以上となったとき

具体的に半焼以上とは建物の主要構造部の火災による損害の額が、その建物の保険価額の 20%以上となった場合、または建物の焼失した部分の床面積のその建物の延べ床面積に対する割合が 20%以上となった場合をいいます。 - 保険の対象が家財の場合、家財を収容する建物が半焼以上あるいはその家財が全焼となったとき

具体的には家財の全焼とは家財の保険価額の 80%以上となった場合をいいます。ただしこの場合、貴金属、宝玉および宝石ならびに書画、骨こっとう董、彫刻物その他の美術品で、1個または1組の価額が 30 万円を超えるものは含まれません。

ちなみに72 時間以内に生じた2以上の地震もしくは噴火またはこれらによる津波は、これらを一括して1回の事故とみなされます。

地震火災費用保険金

地震火災費用保険金は保険金額よりこちらの計算式で算出しますが、1回の事故で1敷地内で300万円が限度となります。

ただし保険金額が保険価額を超える場合、算式の保険金額は保険価額で計算します。

住宅総合保険

住宅総合保険では住宅火災保険と異なり「落雷」「風災」「ひょう災」「雪災」に加えて「水災」も対象になります。

水災

台風、暴風雨、豪雨等による洪水・融雪洪水・高潮・土砂崩れ・落石等の水災によって保険の対象が損害を受け、その損害が以下のいずれかに該当する場合は、水害保険金が支払われます。

ただしの住宅総合保険では水災の場合に臨時費用保険金や残存物取片づけ費用保険金は対象になりません。

損害の認定は、保険の対象が建物であるときはその建物ごとに、保険の対象が家財であるときはこれを収容する建物ごとに行われます。

- 保険の対象である建物または家財にそれぞれの保険価額の 30%以上の損害が生じた場合

- 保険の対象である建物または保険の対象である家財を収容する建物が、床上浸水(注)を被った結果、保険の対象である建物または家財にそれぞれの保険価額の 15%以上30%未満の損害が生じた場合

- 1および2に該当しない場合、保険の対象である建物または保険の対象である家財を収容する建物が、床上浸水(注)を被った結果、保険の対象である建物または家財に損害が生じたとき。

<注:床上浸水> 床上浸水とは居住の用に供する部分の床を超える浸水をいいます。ちなみに「床」とは畳敷または板張等のものをいい、土間、たたきの類は除きます。したがって畳敷の場合、畳の上の面まで浸水しなくても、畳の下の面が浸水によって濡損していれば床上浸水となります。

水害保険金

損害額が保険価額の30%以上の場合

損害額が保険価額の30%以上の場合、水害保険金はこちらの計算式で算出しますが、保険金額が保険価額を超える場合は、算式の保険金額は保険価額で計算します。

床上浸水で損害額が保険価額の15%以上30%未満の場合

床上浸水して損害額が保険価額の15%以上30%未満の場合、水害保険金はこちらの計算式で算出しますが、1回の事故につき1敷地内ごとに200 万円が限度となります。

ただし保険金額が保険価額を超える場合は、算式の保険金額は保険価額で計算します。

床上浸水で損害額が保険価額の15%未満の場合

床上浸水して損害額が保険価額の15%未満の場合、水害保険金はこちらの計算式で算出しますが、1回の事故につき1敷地内ごとに100 万円が限度となります。

ただし保険金額が保険価額を超える場合は、算式の保険金額は保険価額で計算します。

地震保険

地震保険は一般の火災保険では保険金の対象にならない地震や噴火による損害を担保するための保険で、居住用建物(専用住宅及び併用住宅)や居住用建物に収容されている生活用動産が対象になります。

<参考:居住用建物> 居住用建物とは実際に世帯が居を定めて生活を営んでいる建物で、常に居住できる状態の別荘(営業用の貸別荘は除く)も対象になります。

<参考:生活用動産> 生活用動産とは生活の用に供する家具、衣服その他の生活に必要な動産をいいますが、建物に収容されていない物は対象になりません。

また建物や生活用動産が一般の火災保険で契約されている場合のみ地震保険を契約することができ、地震保険での保険金額は基本となる火災保険の保険金額の30~50%の範囲でしか契約できませんので注意してください。

地震保険については「損害保険・共済(地震)」でも取り上げていますので、ご参照ください。

保険金

地震保険は一般の火災保険と異なり、損害を補填するというより被災後の生活を再建するための資金を提供するもので、4段階の損害程度(全損、大半損、小半損、一部損)に応じて算出基準があります。

全損

保険の対象の建物や家財が以下のような損害を被った場合に全損となります。全損の場合、保険の対象の保険金額に相当する額を受取れますが、保険金額が保険価額を超える場合は保険価額に相当する額になります。

建物

建物の損害が以下のいずれかに該当した場合に全損となります。

- 建物の主要構造部の損害の額が、その建物の保険価額の50%以上である損害

- 建物の焼失もしくは流失した部分の床面積のその建物の延べ床面積に対する割合が70%以上である損害

生活用動産

収容動産の損害が以下に該当した場合に全損となります。

- 生活用動産の損害の額が、その生活用動産の保険価額の80%以上である損害

大半損

保険の対象の建物や家財が以下のような損害を被った場合に大半損となります。大半損の場合、保険の対象の保険金額に60%に相当する額を受取れますが、保険金額が保険価額を超える場合は保険価額の60%に相当する額を受取れます。

建物

建物の損害が以下のいずれかに該当した場合に大半損となります。

- 建物の主要構造部の損害の額が、その建物の保険価額の40%以上50%未満である損害

- 建物の焼失もしくは流失した部分の床面積のその建物の延べ床面積に対する割合が50%以上70%未満である損害

生活用動産

収容動産の損害が以下に該当した場合に大半損となります。

- 生活用動産の損害の額が、その生活用動産の保険価額の60%以上80%未満である損害

小半損

保険の対象の建物や家財が以下のような損害を被った場合に小半損となります。小半損の場合、保険の対象の保険金額に30%に相当する額を受取れますが、保険金額が保険価額を超える場合は保険価額の30%に相当する額を受取れます。

建物

建物の損害が以下のいずれかに該当した場合に小半損となります。

- 建物の主要構造部の損害の額が、その建物の保険価額の20%以上40%未満である損害

- 建物の焼失もしくは流失した部分の床面積のその建物の延べ床面積に対する割合が20%以上50%未満である損害

生活用動産

収容動産の損害が以下に該当した場合に小半損となります。

- 生活用動産の損害の額が、その生活用動産の保険価額の30%以上60%未満である損害

一部損

保険の対象の建物や家財が以下のような損害を被った場合に一部損となります。一部損の場合、保険の対象の保険金額に5%に相当する額を受取れますが、保険金額が保険価額を超える場合は保険価額の5%に相当する額を受取れます。

建物

建物の損害が以下に該当した場合に一部損となります。

- 建物の主要構造部の損害の額が、その建物の保険価額の3%以上20%未満である損害

生活用動産

収容動産の損害が以下に該当した場合に一部損となります。

- 生活用動産の損害の額が、その生活用動産の保険価額の10%以上30%未満である損害

普通火災保険【一般物件・工場物件・倉庫物件 共通】

普通火災保険においてもまず保険金算出の基礎となる保険価額と損害額を算出します。「損害額は保険価額による」と約款で規定されているため保険価額が時価ベースか新価(再調達)ベースかで損害額の算出方法は異なりますので、契約上どちらになっているか確認してみてください。

落雷

落雷によって支払われる主な保険金には「損害保険金」「臨時費用保険金」「残存物取片づけ費用保険金」があります。

損害保険金

損害保険金は損害額と保険価額、保険金額よりこちらの計算式で算出しますが、損害額か保険金額の低い方が限度となります。

臨時費用保険金

臨時費用保険金は損害保険金よりこちらの計算式で算出しますが、1回の事故で1敷地内で物件によって限度額が異なり、一般物件と工場物件は500万円、倉庫物件は300万円が限度額となります。

残存物取片づけ費用保険金

残存物取片づけ費用とは損害を受けた保険の対象の残存物の取片づけに必要な費用で、取りこわし費用、取片づけ清掃費用および搬出費用などが該当し実費が残存物取片づけ費用保険金になりますが、損害保険金の10%が限度となります。

普通火災保険【一般物件・工場物件】

普通火災保険の一般物件と工場物件では「落雷」に加えて「風災」「ひょう災」「雪災」も対象になります。

風災・ひょう災・雪災

風災・ひょう災・雪災では損害額が20万円以上でないと保険金支払いの対象になりません。 損害額は保険価額によるため、保険価額が時価ベースなのか新価(再調達)ベースなのかで損害額の算定方法が異なります。

新価(再調達)ベースであれば修理費ベースで算出しますが、時価ベースの場合には時価換算するため新旧交換控除等が適用され修理費より割り引かれる可能性がありますので注意してください。

またこの20万円の判定は敷地内の保険の対象すべてを一括して行いますので、例えば保険の対象が建物と機械であれば、それぞれの損害額を合算して損害額の判定が行われることになります。

損害保険金

損害保険金は損害額と保険価額、保険金額よりこちらの計算式で算出しますが、損害額か保険金額の低い方が限度となります。

臨時費用保険金

臨時費用保険金は損害保険金よりこちらの計算式で算出しますが、1回の事故で1敷地内で500万円が限度です。

残存物取片づけ費用保険金

残存物取片づけ費用とは損害を受けた保険の対象の残存物の取片づけに必要な費用で、取りこわし費用、取片づけ清掃費用および搬出費用などが該当し実費が残存物取片づけ費用保険金になりますが、損害保険金の10%が限度となります。

地震・噴火・津波による火災

地震や噴火またはこれらによる津波を直接または間接の原因とする火災によって保険の対象が損害を受け、その損害が以下に該当する場合に地震火災費用保険金が受取れます。

- 保険の対象が建物の場合、建物が半焼以上となったとき

具体的に半焼以上とは建物の主要構造部の火災による損害の額が、その建物の保険価額の 20%以上となった場合、または建物の焼失した部分の床面積のその建物の延べ床面積に対する割合が 20%以上となった場合をいいます。 - 保険の対象が屋外設備・装置である場合、火災による損害の額が、その屋外設備・装置の保険価額の50%以上となったとき

- 保険の対象が家財の場合、家財を収容する建物が半焼以上となったとき、あるいはその家財を収容する屋外設備・装置の火災による損害の額が、その屋外設備・装置の保険価額の50%以上となったときまたはその家財が全焼となったとき

具体的に家財の全焼とは家財の損害の額が、その家財の保険価額の 80%以上となった場合をいいます。 - 保険の対象が家財以外の動産である場合、その動産を収容する建物が半焼以上となったときまたはその動産を収容する屋外設備・装置の火災による損害の額が、その屋外設備・装置の保険価額の50%以上となったとき

地震火災費用保険金

地震火災費用保険金は保険金額よりこちらの計算式で算出しますが、1回の事故で1敷地内で物件により限度額が異なり、一般物件では300万円、工場物件では2,000万円が限度額となります。ただし保険金額が保険価額を超える場合、算式の保険金額は保険価額で計算します。

まとめ

今回、災害と損害保険というテーマでお伝えしましたが、ご紹介した火災保険はあくまでも代表的な保険で、損保各社では各社独自商品を販売しており、それぞれの保険商品で保険金の対象も支払額も異なります。

住宅の場合は地震を除いて日本で発生する自然災害に対してある程度対処することはできますが、住宅以外の物件ではリスクに応じて適切な保険や特約を選ぶ必要があります。

自然災害への備えとして損害保険は有効な手段ですが、火災保険については特に以下の点に留意してください。

- 自然災害のリスクに応じた保険や特約を選び、保険の内容をしっかり理解する

- 保険金額は過不足なく適切に設定し、定期的に見直す

- 建物だけでなく家財や動産なども保険の対象にする

- 地震については損害保険だけでなく安全対策や資金調達を十分検討する

最近は様々なニーズに応えられるような補償内容の充実した商品も多いため、現在ご契約中の保険や、これから損害保険をご検討される方は補償内容をよく確認されたうえで、いざという時に備えてください。