今回も職場の災害対策です。

その1では事業継続の必要性と阻害する要因などを取り上げましたが、今回は災害対策の考え方と対策などについてお伝えします。

災害対策への姿勢

災害対策では専門家の力を借りなければいけない部分はありますが、災害対策を行う会社がどのような姿勢で取り組むかによって災害対策の中身は大きく違ってきます。

経営トップしだい

災害対策は会社の総務部門などが担当しているケースが多いと思いますが、もし総務部門だけで事足りると思われているならそれは違います。

建物や設備の災害対策や社員の安否確認などのいわゆる一昔前の非常災害対策やコンティンジェンシープランであればわかりますが、事業継続(BC)は違います。

前回、想定すべき事態で取り上げたとおり、事業継続で考えなければいけないことは広範囲にわたり、ある意味では経営そのものと言っても過言ではありません。

また対応を誤れば会社の存続を左右しかねない経営上の危機になる可能性もあるため、経営トップが先頭に立って会社全体で取り組まないかぎり実効性のある災害対策はなしえないとも言えます。

しかし残念なことですが、「被災してから考える」「なるようにしかならない」とお考えの経営トップも少なくはありません。

もちろん「あえて何もしない」ことも選択肢の一つであることは否定はしませんが、大きな災害であればあるほど影響は広範かつ長期におよびます。

結果として個々の取り組みが地域全体ひいては日本全体の早い復興につながるとも言えますので、ぜひ災害対策に前向きに取り組んでいただきたいものです。

心がまえ

さて災害に遭ってはじめてわかることがあります。

「生まれてはじめて・・」「なんで私が・・」「こんなはずじゃ・・」などなど様々ですが、おおむね以下のようなことは災害対策の心がまえを頭に入れておいて損はありません。

- 自然は人間に忖度しない

- 安全に絶対はなく、テクノロジーを過信しない(想定外は起こりうる)

- 普段ならあたりまえのことが出来なくなる

- 普段やってないことはいざという時にはできない(災害対策を特別化しない)

- マニュアルはすぐ陳腐化する(継続して見直さなければ実効性がない)

- 災害対策にベストはない(ベターの積重ね)

進め方

災害対策は手当たり次第になんでもかんでもやればいいというわけではなく、限られた会社の資源を有効に活用するためにも想定すべき事態に対して有効な対策を計画的に実施し、そして定期的に見直していくことが必要です。

そして災害対策の第一歩は事業継続に関わる諸々の事柄をよく知ることです。

風が吹けば桶屋が儲かるではないですが、思いもよらないことで影響を受けてしまう可能性もありますので、事業に関わることを出来るかぎり広範かつ深く把握するようにしてください。

<風が吹けば桶屋が儲かる> 日本のことわざ:ある事によってまったく無関係と思われるところに影響が出ることの例え 強い風にで砂ぼこりがたつと、砂ぼこりが目に入ったために盲人が増える。そしてその人たちが三味線で生計を立てようとするため、三味線を作るため三味線の胴に張る猫の皮の需要も増える。そして猫が減ってネズミが増えるので、増えたネズミが桶をかじり桶屋がもうかって喜ぶというもの。

そして弾力的な運用ができて状況の変化に対応し、しかも通常時には会社の業績を向上させられるような災害対策が最も望ましいといえます。

災害対策

残念ながら中小企業におけるBCP(事業継続計画)の策定率は、2021年5月にシンクタンクにより実施された調査では全体の17.6%と低い水準にとどまっています。

大企業に比べて人員面でも資金面でも余裕がない中小企業にとって、BC(事業継続)の必要性はわかっていてもなかなか手が出せないのが実情だと思います。

確かにBC(事業継続)に関連する範囲は広く策定には時間も労力もお金もかかりますが、立派なものをいきなり目指すのではなく、身近なものから少しずづ始めればいいのではと思っています。

BC(事業継続)の難しさはその考え方や対策を浸透させ継続することです。

むしろ一過性の対策で安心することの方が危険な場合もありますので、無理せず身の丈に合った形で少しづつでも継続して取り組んでいただくのが一番です。

BCPとBCM

BC(事業継続)というとBCPとBCMがよく出てきますが、BCP(Business Continuity Plan:事業継続計画)は災害などの緊急事態発生時に事業をいちはやく復旧するための計画。

BCM(Business Continuity Management:事業継続マネジメント)はBCPの策定を含めた緊急事態への対応を総合的に考えて計画・導入・運用・改善することです。

対策

往々にして言われることですが、この手のことをあまりテクニカルに走ると「木を見て森を見ない」ことになり、本来の目的や全体像を見失ってしまう可能性があります。

特に災害対策はその対象範囲がきわめて広いことから常に全体を俯瞰してバランスをとって考えることがとても大切です。

リスクの洗い出しと対策案の検討

まず第一にみなさんのお勤め先が製品を製造・販売する上で、災害に関連してどのようなリスクがあるのかを把握してください。

リスクを把握するために、製品を製造・販売するうえで必要な原材料や部品が、どのような流れで誰が関わっているのか、また災害時にどのようなことが起こりうるのかを把握したり想定する必要があります。

ただし全てのことを把握するには時間がかかるため、メインの製品や重要な製品からはじめて徐々にすそ野を広げるのがよいでしょう。

次にある程度リスクの洗い出しができたら対策案の検討を開始してください。

その際は専門家の意見も聞いていろんな案を考えることが大切です。

なぜなら検討する過程でいろんなことが見えてきて、あらたなリスクが見つかったり有効な対策にならないことなどもありますから、硬直的に考えないほうが無難です。

例えば水害対策として電気コンセントを高い位置にして漏電を防止したいなら、天井から配線すべきですが、もし床から配線するなら防水処理を施さないと電気コンセントに水が達する前に漏電してしまいます。

浸水による漏電対策なら電気コンセントの位置はもちろん配線の系統や施工方法まで考えないといけませんが、このように電気コンセントの位置さえ高くなればと思い込んでしまうと対策を見誤る場合があります。

原材料・部品

原材料・部品については以下のような事柄を確認したうえで、どんな災害に弱いのか、また災害によってどんなことが起こりどのような影響があるのかを把握することが必要です。

- 在庫:勤め先の在庫でどの程度賄えるのか。また仕入先の在庫はどの程度あるのか。

- 生産・製造:どこでどのように生産・製造されどのような関係者が関わっているのか。またその原材料や部品を生産・製造するための原材料や部品などがある場合は遡っていくことも必要。

- 輸送経路・業者:陸海空の輸送ルートや空港・港湾など物流拠点とその業者。

- BCP・BCM:仕入先のBCP策定及びBCM遂行状況

原材料・部品の対策としては災害時でも安定して調達できるようにするための、以下のような対策が考えられますが、全体を見据えてバランスをとりながら実施してください。

また仕入先や関連する業者に対しては自社の事業継続の考え方を説明して協力を要請するとともに、仕入先や関連する業者も事業継続を推進してもらうことが望ましいともいえます。

- 事業継続を見据えた在庫管理

- 調達先の多様化

- 仕入先や関連業者への事業継続推進

エネルギー等

エネルギーについては電気・ガス・水道などの公共インフラについては災害後に復旧に要する時間などが事前にわかればいいのですが、現実問題として被害の程度で大きく左右されるため代替措置をどこまで自前で準備できるかということがポイントになります。

- 電気:自家発電設備でどの程度のことが賄えるのか。またその自家発電設備を運転させるための燃料を確実に確保できるのかがポイントになります。安定確保のため燃料供給会社と被災時の協定書を交わすケースもありますが、燃料供給会社も有事の際には公共優先となるため、余裕を持って調達できるように複数の調達先を確保するこもそのひとつです。また自社内に発電設備を持っている会社も発電のための燃料確保がやはりポイントになります。

- 水:工業用水として大量に使用する場合は難しいですが、代替手段としては地下水になるでしょう。ただし地域によっては地下水の取水は許可制になっているため、必要な取水量を見極めて実施するようにしてください。また一度使用した水を再利用することができれば、水の使用量を抑えることはできます。

- ガスや重油などの燃料:プロパンガス(LPガス)や重油など供給業者が運送して構内に貯蔵する燃料については、燃料の安定供給をどのように図れるかがポイントになります。調達先を複数設けたり、供給業者に事業継続を強化してもらうことなどが考えられますが、ボイラー等で複数の燃料を使用できれば燃料の選択肢は広がります。

一方、都市ガスの場合、供給ラインの復旧を待つしかありませんが、これも代替の燃料で稼働できるようになっていれば停止リスクは軽減できます。

エネルギー全般に言えることですが、備蓄があっても津波で港湾が使用できなくなった場合など、海外からの供給が遅延し日本全体でエネルギー不足という事態も考えられます。

特に巨大地震が発生した場合などは日本全体で厳しい状態が一定期間続くことは想定しておくべきです。

顧客

みなさんの顧客がどのようなリスクを持っているのかを確認することは簡単なことではありません。しかし販売した製品が最終的にどのように消費されるのかを把握することで、リスクを想定することはできます。

製品によっては災害復興のため一時的に需要が大幅に増加することも考えられ、その時に製造することができなければ大きなチャンスを逃すことにもなります。

逆に一時的な需要増加の反動で急激に需要が冷え込むことも考えられますので、顧客の動向については中長期的に考えることが必要です。

特に日本全体の景気に大きく左右されるような製品の場合、災害後の生産計画を何パターンか想定しておいて災害後の復旧に反映させることも必要かも知れません。

対策としては特定の顧客に特化せず多様化をはかることが望ましく、被災地の日本以外に顧客を求めることも必要でしょう。

いずれにしても顧客のニーズに柔軟に対応するためには、災害からいち早く生産を開始できるよう災害対策をしっかり行うことが大切といえます。

労働力(従業員・協力業者)

会社が従業員の安全を24時間保障することはできませんが、勤務時間以外に災害に遭って出社できない場合に困るのは会社ですので、最低でも従業員のみなさんがお住まいの住宅の構造や家具の転倒防止の有無などは把握すべきです。

そして「死なない努力」でもお伝えしたとおりみなさんが災害で死なないことが一番大切ですので、会社はみなさんに安全対策を求めるべきだと考えています。

「社員のプライベートに会社が踏み込むのは・・」というのはあるでしょうが、事業を再開し継続するために従業員の力が必要ならば、その従業員が災害で被害を被らないよう指導するのは当然のことではないでしょうか。

災害教育はもちろんのこと、社員に補助金を出して安全な住居への転居や家具の転倒防止などを推進してもいいのではないかと思っています。

考えてもみてください。

どれだけマニュアルが整備されていても、資格がなければできない仕事はあります。

また職人芸とよばれる技能を持った社員がいなければできない仕事もあるのですから、会社の危機管理として従業員の安全を考えるのはむしろ当然ではないでしょうか。

一方協力業者については、社員のようにはいかないため事業継続への協力を求めるということになるでしょうが、間違っても協力業者に過度に負担を強いることのないようにしてください。

災害対策は全体のバランスを取りながら作り上げるていくことが大切で、どこかに負担をかけすぎてそこが機能しなくなってしまった場合、全体に大きな影響を及ぼす可能性もあるため注意が必要です。

資金

復旧のための必要な資金については内部留保が十分あれば問題はありませんが、そうでないなら不足分を調達する必要があり、調達方法としてはおおおむね以下のようなものになるはずです。

- 融資

- 損害保険

- 地震デリバティブ

- CATボンド(大災害債権)

融資については事前に取引銀行にどの程度の融資が可能なのか、また災害時に適用される融資の種類や内容など確認しておくことが必要です。銀行からすれば顧客である融資先が災害で立ち行かなくなることは避けたいはずですが、少なくともその会社が事業継続に前向きであることは前提になるはずです。

損害保険については、想定する災害で補償を受けられる商品を選ぶのは当然ですが、単に建物や設備の損害だけでなく業務停止中の利益補償するタイプも検討すべきです。ただしあれもこれもと保険を契約して保険料がかさみ過剰な負担になることは好ましくありませんので、内部留保や想定する融資等とのバランスをとってください。

地震デリバティブは保険とは異なりますが、トリガーイベントである事前に定めた条件を満たす地震が発生すれば、自動的に契約していた金額を受け取れるものです。

損害調査などが不要でかつ建物などの損害の発生は条件とはしないため、資金の受け取りまで時間と労力を必要としないというメリットがあります。

CATボンド(大災害債権)は通常複数年の償還期限が定められ、契約と同時に契約した元本(補償金)を投資家から受け取り手元に置くことができます。元本に対する利息を支払う必要はありますが、償還期限内に事前に定めた災害が発生した場合は手元に置いた元本を返却しなくてよく、償還期限内に発生しなかった場合は元本を返却します。このようにCATボンドの最大のメリットは、所定の災害発生時に直ちに補償金を得られる点にあり、災害時の資金調達方法として注目されています。

情報

情報についてはシステムのバックアップは災害対策の要のように言われており、今ではあたりまえになっています。

しかし十分なバックアップ体制が取られていないなら、情報を管理処理するコンピューター機器と情報を伝達するネットワークが、地震や洪水あるいは火事などの災害に対して十分な対策が講じられているのか改めて見直してください。

システムについては無停電装置や非常用発電、あるいは停電になって空調や冷却装置が作動しなかった場合の対処方法や免震装置などがありますが、忘れてならないのはオペレーターの存在です。

すべて自動化されているなら別ですが、通常はリアルタイムの処理にしてもバッチ処理にしてもオペレーターやメンテナンスするスタッフがいるはずです。

日次処理や月次処理あるいは年次処理など多くのオペレーションがシステム上は動いているはずですので、有事の際でも円滑に処理できるよう対処しておくことが必要です。

影響分析・優先順付け

リスクの洗い出しとその対策案もある程度見えてきたところで、災害による影響を分析するとともにその対策案でどの程度の効果が期待できるのかを整理してみてください。

当然、期待する効果が得られないケースもありますので、やみくもに実行するより事業全体に与える影響を踏まえたうえで判断するのが望ましいといえます。

リスクへの対策はリスクマネジメントにある回避・軽減・転嫁・保有に分類されます。理想としては災害を回避することが一番望ましいですが、それができないなら被害を軽減するのか第三者に転嫁することになります。

そしてそれもできないなら保有、つまり災害をあまんじて受け入れ耐えるということになります。

当然それぞれを組合わせることで全体として災害の被害を軽減することもできますので、リスクに応じて重要度や緊急性など事業に与える影響を吟味して、優先順位付けを行い実施できる対策を選定してください。

災害は待ってくれませんが、あまり性急にことを進めるととん挫しかねませんし、リスクのとらえ方も時間の経過とともに変化する場合もあるため、中長期的な観点でバランスをとりながら進めるのが賢明です。

もしも災害によって

みなさんやみなさんのお勤め先が災害に遭って、みなさんが考えたくないような事態を頭の片隅に入れていただくためにご紹介します。

- 勤務中や通勤途上で災害に遭って死亡したら

- 災害後に勤務先企業が倒産したら

- 災害でハイパーインフレーションになったら

勤務中や通勤途上で災害に遭って死亡したら

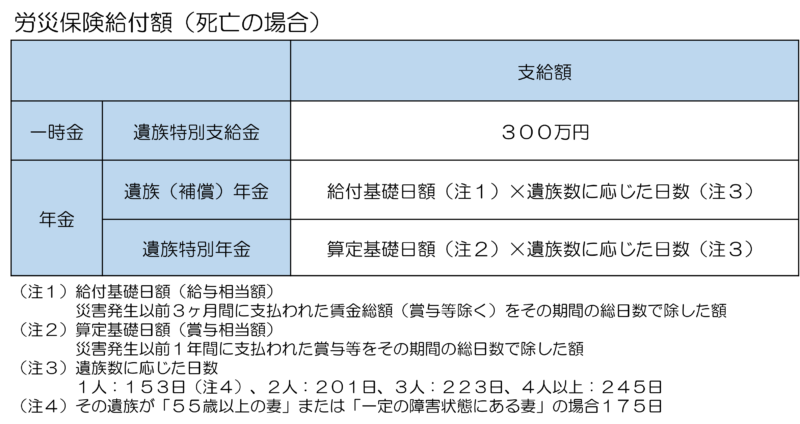

労災保険

勤務中や通勤途上で災害によって死亡したりけがを負った場合、労災保険より給付があります。

詳しい内容は省略しますが、参考までにもしあなたが死亡した場合に遺族に支払われる給付額についてご案内します。

なお労災の対象でない方は、生命保険などでもしもの時に備えておくことが望ましいのは当然です。

<遺族とは> 労働者の年収によって生計を維持していた配偶者・子・父母・孫・祖父母・兄弟姉妹

ちなみに公務員の場合は遺族特別援護金としてさらに1,860万円の一時金が支給されますが、民間の場合は勤務先に災害で補償する制度がある場合は、それに基づき所定の金額が支払われます。

会社による災害補償

みなさんはお勤め先の災害補償規程をご覧になったことがありますか。

もしよくご覧になったことがないならいい機会ですのでぜひ確認してみてください。

災害補償規程に基づき、会社は労災とは別に災害補償の給付金を支払いますが、ここで問題となるのは免責事項です。

災害補償規程は会社によって異なり給付金額も免責事項も様々ですが、もし地震や噴火による災害を免責としていた場合には、勤務中や通勤途上で災害に遭って死亡したりけがをしても勤務先から補償を受けることはできません。

もし免責の場合は、やはり生命保険などで自己防衛するしかありません。

ちなみに損害保険の場合は地震や噴火は免責のためこれらを担保する特約をつけないと災害には十分とはいえません。

また会社に対して労使交などで災害補償規程を改定し地震や噴火などの災害でも補償を受けられるよう求めることも

いずれにしても労働安全衛生法ではみなさんのお勤め先である会社は、労働災害を防止し労働者の安全を確保する義務(安全配慮義務)があります。

この安全配慮義務では想定される災害に対して、適切な事故防止対策を講じていなければ会社側が責任を問われる場合があります。

しかしもし適切な事故防止対策を講じることなくその災害に対しても補償を行わない(=災害補償規程上免責)としているなら、その会社の姿勢を疑わざるえないことになります。

そういう意味では災害補償規程と会社の安全対策は表裏一体とも言えますので、しっかり確認しておいてください。

この労災や災害補償規程はとても重要なことですので、あらためて取り上げ説明させていただきます。

災害後に勤務先企業が倒産したら

もし災害によってみなさんの勤務先が倒産することになった場合、心配なのは退職金と失業時の収入を賄う失業保険でしょう。

退職金

お勤め先が倒産してもみなさんは退職金を受け取る権利はあるのですが、会社が退職金の原資となる資金がなければ受け取ることはできません。

特に勤続年数の長い方にとっては厳しいことですが、会社が中小企業退職金共済制度(厚労省解説参照)に加入しているなら、この制度に基づき従業員に直接支払われます。

また未払賃金立替払制度(厚労省解説参照)では、条件を満たした場合に退職金の80%(年齢による上限あり)が支払われますので覚えておいてください。

失業保険

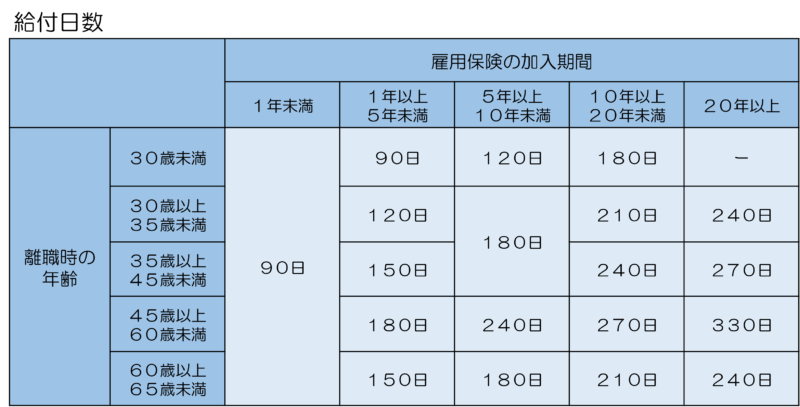

企業が倒産した場合は会社都合による退職になります。

この場合は「社員に離職日以前の1年間のうち半年以上の被保険者期間がある」ことが失業保険の受給条件になりますが、給付日数は離職時の年齢と雇用保険の加入年数により下記の表のように定められています。

失業保険の給付額は基本手当日額×給付日数ですが、基本手当日額※は賃金日額(=離職日の直前6か月間の給与合計(ボーナス除く)を180で割った額)と離職時の年齢から算出した額で、それぞれ離職時の年齢に応じて以下の上限額が定められています。

※基本手当日額はおおよそ賃金日額の45~80%

災害でハイパーインフレーションになったら

ハイパーインフレーション、いわゆるハイパーインフレとは国際会計基準によると3年間で累積100%以上物価が上昇することですが、巨大災害により日本の製造業が大きな打撃を受け経済が大混乱した場合、ハイパーインフレに陥る可能性はゼロではありません。

一般のインフレと異なりハイパーインフレの場合は、短期間で貨幣価値が大きく下がります。

例えば災害で全壊した家を1年前なら2千万円で再築できるはずが、今は3千万円という事態もありえます。つまり生活を再建するための資金がより一層必要になるということです。

ハイパーインフレになる要因として極端な物不足が一番に考えられますが、日本経済が大きな打撃を受け国際競争力が大幅に低下した場合には、為替相場が大きく変動し極端な円安からエネルギーをはじめとした輸入品の高騰も要因になることも考えられます。

一番の対策は日本全体で災害で大きな打撃をうけないよう対策をしっかり行うことですが、個人ができるハイパーインフレへの対策は限られています。

まず価値が下がる現金の保有を少なくすることですが、残念ながら日本はタンス預金が多く、このような方は間違いなく大きな影響を受けます。また預金も同じですので、資産をお金に集中させることは得策ではありません。

また災害後の各種給付金や保険金などの受け取りも大幅に遅延すると結果として目減りしてしまうため、出来るかぎり早めに受け取って現金以外に変えることが得策です。

貨幣以外の資産としては「株」や「金」「土地」「建物」などになりますが、どれがいいということではなく、保有資産に応じてバランスよく配分することが望ましいです。

ちなみに賃貸物件の場合、ハイパーインフレで賃料も値上げする必要はありますが、そう頻繁には見直しできないため一定のタイムラグが生じることは想定しておいてください。

まとめ

前回と今回で、みなさんのお勤め先の災害対策を取り上げましたが、災害でみなさんのお勤め先が被災した場合、お勤め先の事業に大きな影響を及ぼす可能性があることをわかっていただけたでしょうか。

また例え被災を免れても、大きな災害の場合には長期にわたってその被災した地域の経済が低迷し、その影響で業績不振に陥る可能性もあります。

これを防ぐには個々の会社が災害に遭っても事業を継続できるよう、製造業であれば製造に関することを幅広く把握し、そして災害による影響を想定して対策を講じる必要があります。

しかし事業継続に関する対策は一朝一夕にできるものではなく、少しづつでも継続して会社全体で取り組むことが大切です。

またお勤め先の災害対策は、みなさんの生活に直結しているため、その対策が十分でないとみなさんの生活を脅かすことも十分考えられますので、決して他人事にせず向き合っていただきたいと願っています。