前回、被災者支援制度として住宅を再建するための「災害復興住宅融資」を取り上げましたが、災害で被災した住宅を再建する場合には、以前取り上げた「被災者生活再建支援制度」や「損害保険・共済」なども含め自己資金でも対処できない場合は融資を選択することになります。

そこで以下の制度や保険・共済を利用して住宅を再建する場合のシミュレーションを、今回は「地震保険がない場合」、次回は「地震保険がある場合」で行ってみますので、ご自身のケースとも照らし合わせてみてください。

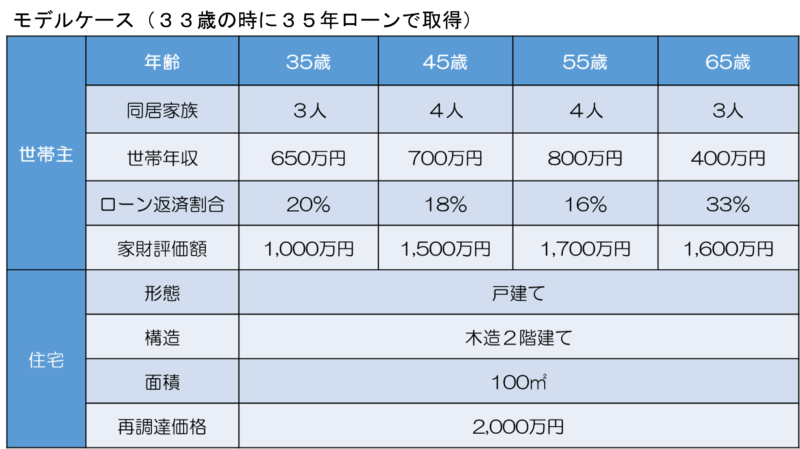

モデルケース

被災住宅再建のシミュレーションを行うため、世帯主の年齢に応じた家族構成や年収を想定し、地震保険の有無により区分し、融資を利用した場合の返済額を試算します。

世帯主と住宅

世帯主と住宅のモデルケースとして表1のような四つのケースを設定します。

世帯主が33歳の時に35年の住宅ローンを組んで取得した住宅が、世帯主が35歳、45歳、55歳、65歳の四つの時点で被災した場合を想定します。

年齢に応じて家族構成も世帯年収も変化しますが、住宅ローンの返済は元利均等返済で返済額は一定とした場合でも年収の増減に応じて年収に占める住宅ローン返済割合も変化します。

住宅は戸建ての木造2階建ての新耐震構造で延床面積は100㎡(約33坪)として、建物の再調達価格は2,000万円(単価:20万円/㎡、66万円/坪)と想定します。

また家財の評価額については年齢と家族構成から損害保険会社による標準的な評価から設定しましたが、恐らく大半の方は「こんなに?」と思われるでしょうが、高額な家電だけでなく家具や雑貨、衣服、食器等を合計してみると結構か金額になるものですので一度試してみてください。

ちなみに家財には車は含まれませんので、建物の不動産に対して家財や車を動産という観点でとらえると資産としての動産はもっと高額になります。

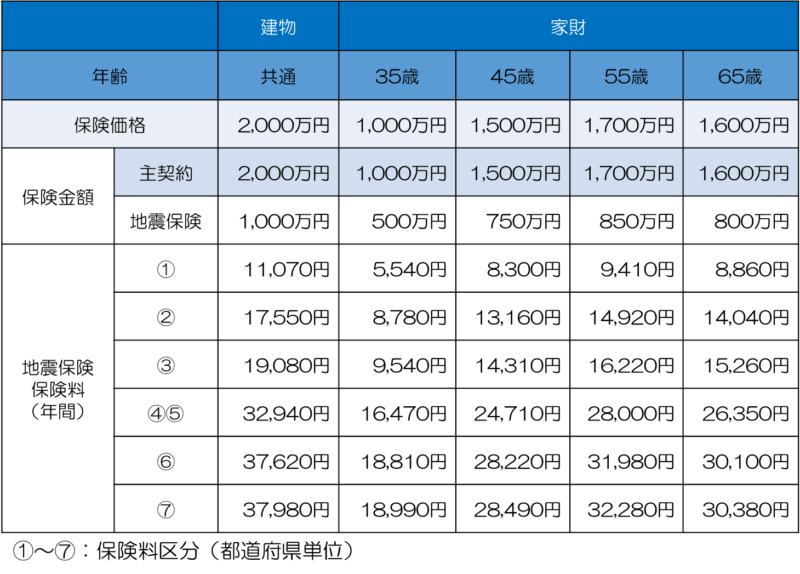

地震保険(損害保険)

損害保険についは地震保険が「付保されていない」「建物に付保されている」「建物と家財両方に付保されている」の3パターンとします。

また地震保険が付保されている場合の保険金額は建物・家財とも主契約の50%の最大とし、その際の保険料は表2のとおりとなります。

ちなみに新耐震建物のため割引10%を適用し、保険料は1円単位四捨五入しています。

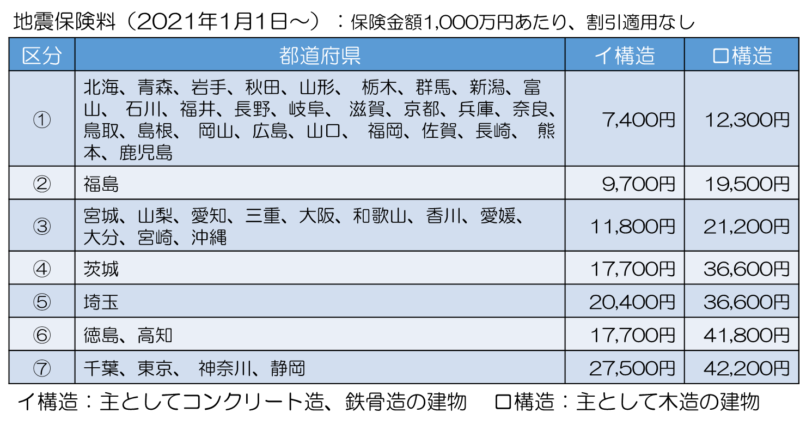

都道府県別の最新の地震保険料は以下の7つに区分されており、表2での①~⑦は表3の①~⑦に対応していますので、ご自身の住宅に適用される地震保険料を試算してみてください。

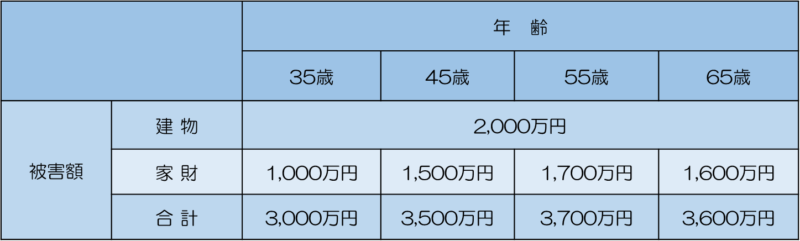

想定被害

被害は最悪のケースとして建物・家財とも全壊で想定します。

被害額は表4のとおり建物の2,000万円に加え家財はそれぞれの世帯主の年齢に対応した額となり、合算すると3,000万円を超える大きな額になります。

また住宅再建に際して通常なら被害に遭った住宅の解体費が発生しますが、ここでは公費解体により負担はないものとします。

シミュレーション

全壊の住宅を再建することから「被災者生活再建支援制度」により合計300万円の支給を受けることができますので被害額は軽減されます。

その上で地震保険が「付保されていない」「建物に付保されている」「建物と家財両方に付保されている」のそれぞれのケースで、「災害復興住宅融資」を利用した場合での返済額を試算します。https://saigaitaisei-lab.com/2022/02/06/relief/

「災害復興住宅融資」における金利は、団信を利用する場合に最も低い融資金利である「新機構団信」における融資金利の0.85%(2022年3月適用金利)で試算します。

また返済期間は最長返済期間(最長35年、80歳までに完済)を適用します。

なお罹災証明による損害認定と地震保険における損害認定は異なりますが、ここでは地震保険でも全損として試算します。

ただし「災害復興住宅融資」は建物再建のための融資ですので家財の被害についてはこの融資とは別に手当する必要があります。

家財の購入に際しては自己資金や他の支援制度による融資、あるいは一般の融資や分割払いということが考えられます。

また必要なものから順に徐々に買い増しし数年かけて揃えていくことになると思われますので、その分の出費は毎年発生することを考えておくべきです。

地震保険が付保されていない場合

地震保険が付保されていない場合の返済等について試算した結果は下の表のとおりです。

それぞれ被災した年齢ごとに解説していきます。

35歳で被災した場合

35歳で被災し住宅を再建する場合、「災害復興住宅融資」より1,700万円の融資を受け35年ローンで返済することが可能です。

二重ローンにはなりますが、年間の返済額に56万円加算され年収に対する住宅ローン返済割合は29%となり、これとは別に家財の損害額1,000万円を手当てする必要があります。

10年程度で家財を被災前の状態に戻すとしても年間の出費はローン返済も含めて100~150万円程度は加算されますので、一定期間は苦しい状態が続くとものと想定されます。

45歳で被災した場合

45歳で被災し住宅を再建する場合、「災害復興住宅融資」より1,700万円の融資を受けられますが、返済期間については80歳完済の関係で最長34年返済になります。

二重ローンにはなりますが、年間の返済額に58万円加算され年収に対する住宅ローン返済割合は26%となります。

家財については35歳の時より増えたため損害額が1,500万円と大きくなります。したがって10年程度で家財を被災前の状態に戻すとしても年間の出費はローン返済も含めて150~200万円程度は加算されますので、やはり一定期間は苦しい状態が続くと思われます。

またローン返済は80歳まで続きますので、老後の資金計画も含めて再考する必要はあると思われます。

55歳で被災した場合

55歳で被災し住宅を再建する場合、先の2例とは大きく異なってきます。

「災害復興住宅融資」より1,700万円の融資は受けられますが、返済期間は80歳完済の関係で最長24年返済になり、年間の返済額に79万円加算され年収に対する住宅ローン返済割合は26%となります。

住宅ローンの返済割合は45歳で被災した場合と同じですが、一般的な給与所得者は収入は減少していくため、返済割合は年々増加していきます。

ただし家財の損害額は1,700万円と大きくなりますが、今後のライフスタイルを考えれば被災前の状態に戻す必要はないとも言えます。

それでも年間の出費はローンも含めて200万円近く加算されますので、二重ローンを解消するまでは苦しい状態が続くものと想定されます。

65歳で被災した場合

65歳で被災し住宅を再建することは極めて厳しくなります。

まず「災害復興住宅融資」は元の住宅ローンを完済しない限り、収入に対する総返済額の制限で融資額は100万円程度にとどまります。

そのため不足分の1,600万円を別途調達する必要がありますが、自己資金を取り崩すにしても老後の生活に大きな影響を与えることになります。

また68歳で完済する元の住宅ローンを一括返済して「災害復興住宅融資」を利用することも可能ですが、返済期間は14年、年間の返済額は129万円となり年収に対するローン返済割合は32%となります。

家財の損害額は1,600万円ですが、これも大幅に見直したとしても減少した年収の大半をローン返済等にあてる必要があり、自己資金を取り崩すことが前提となりとても苦しい状況になると考えられます。

それでも住宅を再建するのであれば、お子さんとの親子ローン等を利用して返済を軽くするしかないと思われます。

今回のまとめ

もし災害で住宅が全壊した場合、「災害復興住宅融資」を利用することで住宅を再建することが出来たとしても、家財など生活に必要なものを取りそろえるには十分ではありません。

二重ローンや家財の負担で一定の期間は家計に大きな負担がかかりますし、特に年齢が高くなって被災した場合、最長でも80歳までローンを返済する必要があるため老後の生活に大きな影響を与えることになります。