被災者支援の公的制度では制度が適用される災害で住宅が全壊し再建する場合には最大で300万円の支援が受けられます。

しかし300万円で住宅は再建出来ませんから、不足分は自分で調達しなければなりません。

その調達方法としては一般的に「自己資金」、「融資」、「損害保険・共済」のいずれか、またはこれらを組み合わせることになります。

「融資」については被災者支援の制度がありますが、今回地震に対する損害保険・共済での補償内容についてご説明しますので、保険や共済の加入や見直しの参考にしてください。

地震の損害を補償する損害保険や共済

地震の損害をカバーするため、民間の損害保険や共済による住宅を対象とした地震保険や地震共済があります。

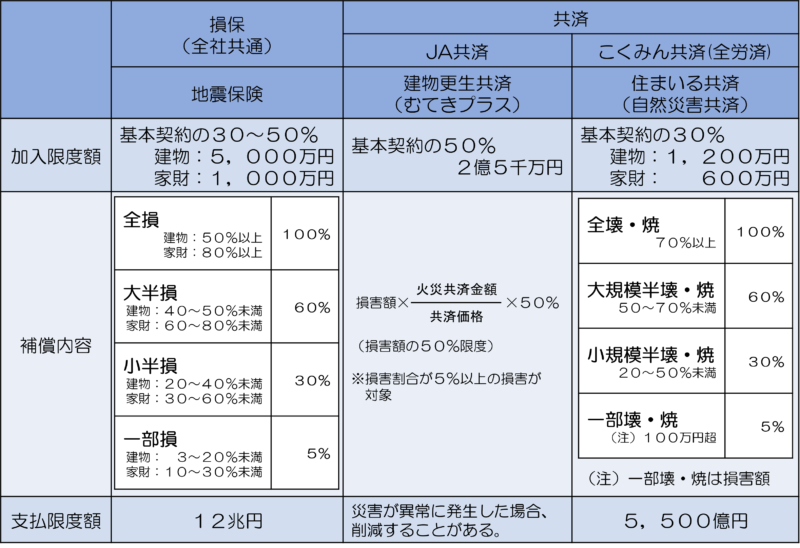

表1は損害保険の地震保険と共済を代表するJA共済とこくみん共済の地震共済を簡単にまとめたものですのでご覧ください。

加入できる補償限度額

加入できる補償の限度額(加入限度額)はそれぞれ異なりますが、最大でも基本契約の50%と制限されており、損失額全てを補填できる制度にはなっていません。

つまり基本契約で建物や家財に十分補償をつけていても、地震で損害が発生した場合は最大で半分しか補償されません。

したがって元どおりに復旧するためには不足分を何らの方法で補填しなければいけません。

また一般の住宅で最大の加入限度額を超えることは少ないと思われますが、加入限度額では十分ではない場合は当然不足分は膨らむことになります。

補償内容

損害保険の地震保険とこくみん共済の自然災害共済は損害割合に応じて加入額の一定割合(100%、60%、30%、5%)が支払われます。

一方、JA共済の建物更生共済では損害額の50%が支払われるようになっています。

一般に火災保険や火災共済は損害額に応じて支払われ、JA共済の建物更生共済もそれに準じて支払われます。

これに対して損害保険の地震保険やこくみん共済の自然災害共済は、損害割合に応じて支払いをする形になっています。

これは地震に対する補償の考え方が異なっているためです。

支払限度額

支払限度額は1回の地震で支払われる総額の限度額で、これを超えるような場合は受け取る保険金や共済金が減額されることがあるとされています。

1回の地震とは「72時間以内に同地域で発生した2以上の地震を1回の地震とみなす」(損害保険・JA共済・こくみん共済とも共通)というもので、2016年の熊本地震では4月14日21:26分とその28時間後の4月15日1:25分に発生した二度の震度7の地震を1回の地震とみなしています。

過去の大きな地震(表2参照)でも地震保険や地震共済で支払限度額を超えたことはないため心配はありませんと断言したいところですが、懸念されている南海トラフ地震や首都圏直下型地震では東北地方太平洋沖地震の数倍から10倍以上の被害も想定されているため、支払額が減額される可能性はゼロではないと言えます。

ちなみに減額される場合は、支払限度額を支払われる予定だった保険金や共済金の総額で案分して支払われます。例えば地震保険の場合、支払限度額12兆円に対して支払われる予定だった保険金の総額が15兆円だった場合は12兆円÷15兆円=80%。つまり20%減額されて支払われるということになります。

ただし約款上は「減額する場合がある or できる」というような表現ですので、必ず減額されるわけではありませんが、そのためには支払いのための原資が必要なのは言うまでもありません。

このように地震の補償において、損害保険・共済とも一定の制限を設けているのは、地震という災害が予測が困難で一極に集中しかつ莫大な被害が生じるため、保険や共済の枠組みで運用することが難しいからです。

一部の損害保険会社では地震保険の不足部分を補填するための独自商品(地震危険等上乗せ・・)を提供していますが、地震保険より保険料は高いこともあり敷居が高いと言えます。

ただしそれでも不足分を賄うためには有効な手段の一つであることは間違いありません。

ではそれらの損害保険会社の独自商品ではなく不足分を出来るかぎり少なくするためにはどうすればよいのかというと、保険や共済では建物や家財両方とも十分補償をつけて、地震の損害をカバーできる部分を最大にするしかありません。

地震保険では建物に比べて家財の方が地震で損害が発生する可能性が高いにも関わらず、建物より家財に地震保険を付けていない方が多く、地震の被害に遭っても十分な補償が得られない状況になっています。

もし保険や共済に頼らないなら全壊や全損の可能性を少なくすることです。

地震がきても安全な場所、揺れない場所、津波の来ない場所、土砂崩れのない場所に住まいを設け、丈夫で燃えない住宅であれば地震による被害を最小限にとどめることが出来ます。

まとめ

今回は損害保険や共済について取り上げましたが、地震に関する補償内容を踏まえて出来るかぎり損害に対する不足分を減らすことが大切です。

- 損害保険や共済では地震の損害を最大でも50%しか補填できないので、不足分を何らかの方法でカバーする必要がある。

- 十分な補償を得るためには、建物・家財両方とも十分補償をつけておく。

- 安全な場所や地震に強い建物にすることで、被害を小さくし不足分を減らすことができる。