リスクマネジメントとは、想定されるリスクを管理(マネジメント)し、損失等の回避もしくは低減をはかる取組です。

一般的には企業経営におけるリスクとそのリスクが及ぼす影響を把握して、事前に対策を講じて危機の発生を回避したり、危機が発生しても損失を最小限とするための経営管理手法として知られています。

企業経営においては自然災害も企業を取り巻くリスクの一つとしていますが、ここでは自然災害に特化し企業だけでなく個人も含めて自然災害に強くなるためのマネジメントをご紹介します。

リスク対策

最初にリスクマネジメントにおける4つのリスク対策である「回避」「予防(軽減)」「移転(転嫁)」「保有(受容)」について説明します。

回避

リスクの回避とは、発生が懸念されるリスクを回避するためにリスクの要因を除去することで、具体的人は以下のような対策があります。

- 津波リスクのある場所から津波の到達しない安全な高台へ移転する

- 活断層の真上を避けて重要な建物を建築する

予防(軽減)

リスクの予防(軽減)とは、リスクの発生を防止したり発生した場合の影響を予防(軽減)するために行う対策のことで、具体的には以下のような対策があります。

- 地震発生に備えて建物を耐震補強する

- 水害に備えて建物をかさ上げする

移転(転嫁)

リスクの移転(転嫁)とは、発生するおそれがあるリスクを第三者に移転(転嫁)することで、具体的には以下のような対策があります。

- 地震や水害などに備えて損害保険に加入する

- 保有していた建物を売却し賃借する

保有(受容)

リスクの保有(受容)とは、発生が懸念されるリスクを把握しながらも具体的な対策は取らないことです。

具体的には被害を受けても耐え、復旧に際しては自身の資産などで賄うようなことをいいます。

そもそも全てのリスクに対して対策を取ることはできないため、ある程度のリスクによる損害は受け入れる必要がありますが、どの程度まで保有(受容)できるかは慎重に考えておく必要があります。

リスク対策は特別なもの?

リスクマネジメントにおけるリスク対策というと何か特別なものと思われることもあるでしょうが、私たちは普段から何気なく使っています。

例えばみなさんのお子さんがはじめて自転車に乗り始めたら、車が頻繁に行き交う危険な場所は避ける(=リスク回避)よう、また安全な場所であっても転んでケガをしないようヘルメットを被る(=リスク予防)ようにしませんか。

あるいはケガをした際のためにと保険に加入(=リスク移転)することもあるでしょうし、多少のケガなら仕方ない(=リスク保有)と思われることもあるでしょう。

このようにみなさんは普段の生活において、リスク対策をあたりまえのように取り入れてリスクに対応されていますので、リスクマネジメントは企業だけでなく個人においても身の回りの様々なリスクに対して対処するための手法ということになります。

リスクマネジメントの進め方

一般的なリスクマネジメントでは以下のようなPDCAのプロセスを経て、想定されるリスクを管理(マネジメント)し、損失等の回避もしくは低減をはかります。

- Plan:リスクの特定、リスクの分析・評価、対策の策定

- Do:対策の実施

- Check:対策のモニタリング

- Action:対策の改善

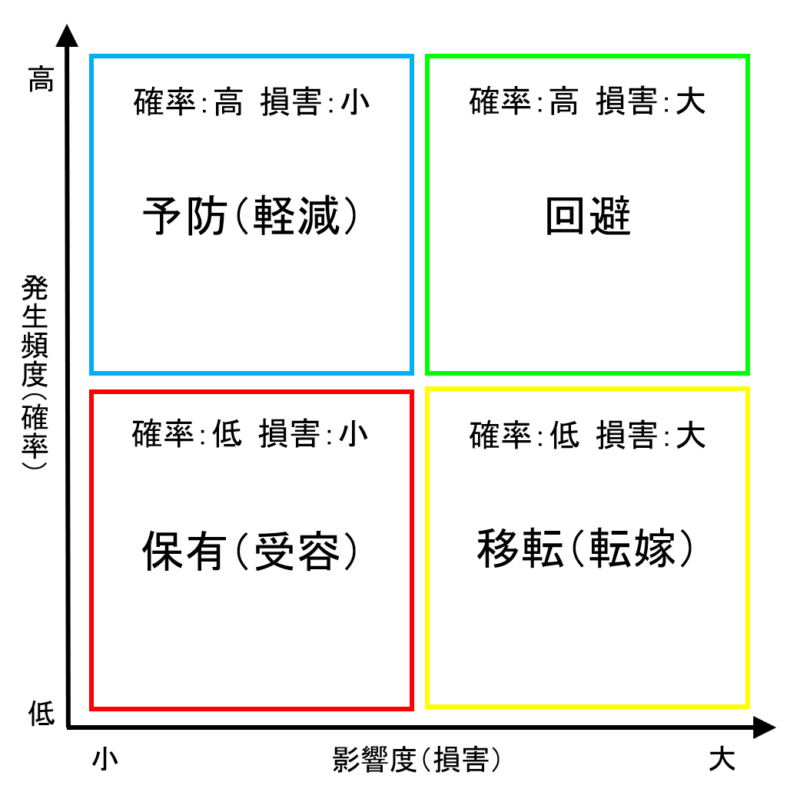

リスクマップ

リスクマップとは特に様式は定められていませんがリスクを俯瞰的にとらえるための図や表で、リスクの発生頻度(確率)と影響度(損害)でリスクを分類します。

そしてそれらのリスクに対する対策をまとめたのがこちらの図です。

リスクの発生頻度(確率)と影響度(損害)に応じて、「回避」「予防(軽減)」「移転(転嫁)」「保有(受容)」のいずれかの対策が有効とされています。

リスクマネジメントでは、特定したリスクを分析・評価しリスクマップにあてはめ適切な対策を実行し継続的に改善してリスクを管理します。

ちなみにリスクマネジメントでは、自然災害、特に巨大な自然災害は何十年何百年に一度と発生頻度は低く、影響度である損害の大きさは非常に大きいため、リスクマップ上のリスク対策では移転(転嫁)が適当とされています。

つまり自然災害への対策は保険などによってリスクを移転することになってしまうのですが、現実にはリスク移転だけで巨大な自然災害に対処することはできません。

災害が大きくなればなるほど影響を受ける範囲も大きく、またその期間も長くなるため想定外の事態が発生する可能性も高くなことから、発生頻度や影響度だけで対策を選択するのは適当ではありません。

そこで自然災害というリスクに対しては、リスクマネジメントをベースにして災害リスクを包括的にとらえた考え方が必要になってきます。

災害リスクマネジメント

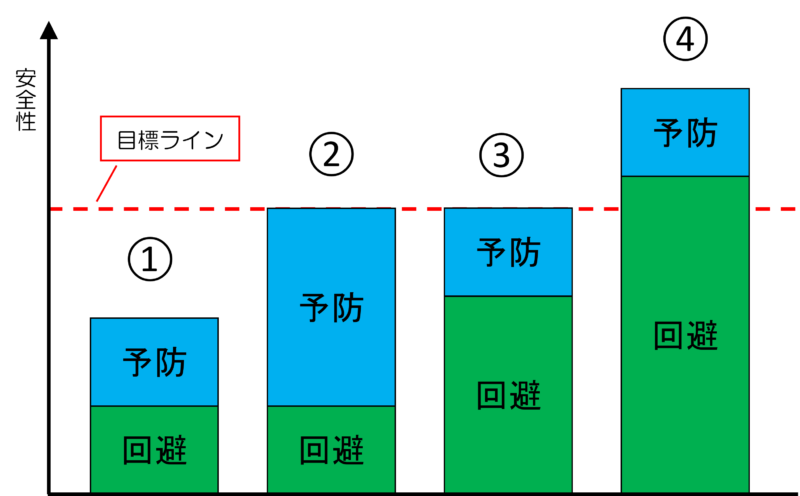

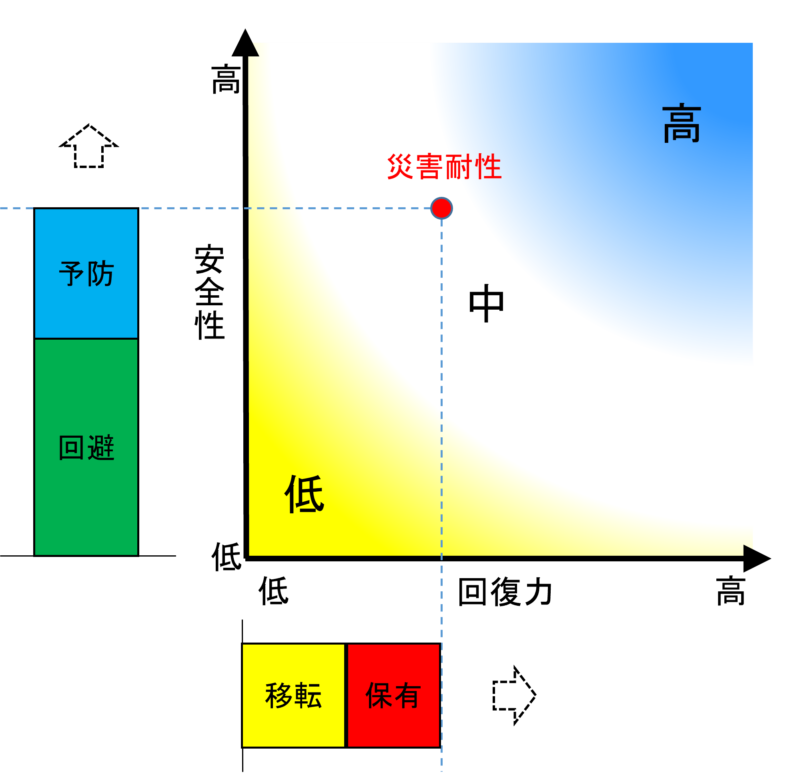

私は自然災害への強さを災害耐性という概念でとらえていますが、その災害耐性は「安全性」と「回復力」の二つの観点で構成され、その「安全性」と「回復力」は、右図のようにリスク対策におけるそれぞれの対策による効果を合計した関係にあります。

リスクマネジメントにおいてはリスク回避とリスク予防(軽減)はリスク・コントロール、リスク移転(転嫁)とリスク保有(受容)はリスク・ファイナンシングと呼ばれており、ここでは災害に特化しているため「安全性」「回復力」と呼んでいます。

安全性はリスクを回避することができればできるほど高く、さらにリスクを予防(軽減)することができればより高くなります。また回復力はリスクを移転(転嫁)できれば高く、リスクをたくさん保有(受容)することができるなら高いということになります。

ただ安全性や回復力を定量的に表すことは簡単でありませんが、安全性と回復力についてもう少し詳しくご説明します。

安全性

例えば地震における地震動の場合、リスク回避はその土地が地震で揺れにくいほど効果は高いことになります。またリスク予防についてはその土地に建つ建物が地震に強いほど高いことになります。

こちらの図では安全性を構成するリスク回避とリスク予防の各対策の効果の程度で安全性の高さを比較していますが、仮に目標とする安全性のラインを設けると①は不足し、②③は到達して④は上回っています。つまり①では目標とする安全性はないため、災害で被災する確率が高くなるということになります。

安全性はリスク対策の回避と予防の合計で判断するため、目標とする安全性を達成するためには②のようにリスク回避の効果が低ければリスク予防で補うのか、③のようにリスク回避の効果が高ければリスク予防の効果は低くてもかまわないという考えになります。

一般的にはまず土地を選んでから建物を建てるため、選んだ土地のリスク回避が十分でなければ建物でリスクの予防を十分行わない限り目標とする安全性を満たすことはできず、土地のリスク回避が高ければ建物でのリスク予防は高くする必要はないということになります。

極端な例では④のように土地のリスク回避が非常に高ければ建物のリスク予防はあまり問わないというケースもあるでしょうが、災害では想定外は常に起こりえますので目標とする安全性は高めに設定しておくのが無難と言えます。

回復力

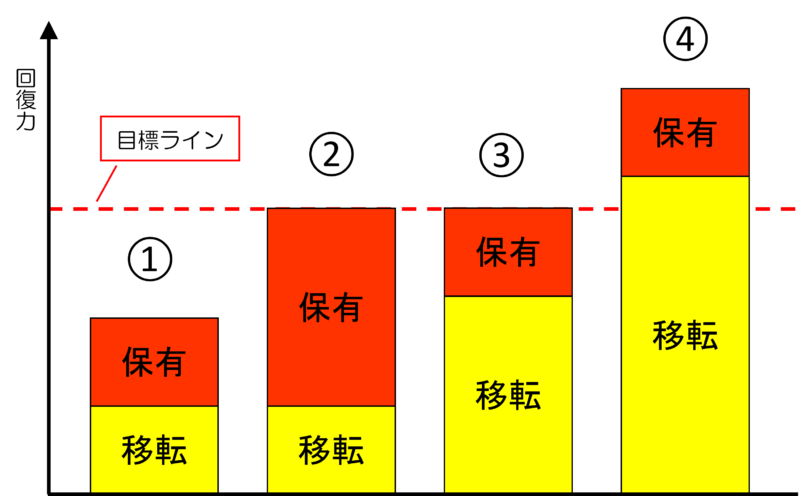

災害で被害を受けて元の状態に戻るためには、そのための資金が必要になります。

例えば家が全壊して再建する場合、リスク移転は損害保険で被害額が補填されれば高いといえます。

またリスク保有については復旧に充てられる資産が十分あれば高いといえます。

こちらの図では回復力の要素であるリスク移転とリスク保有の程度で回復力の高さを比較していますが、目標とする回復力のラインを仮に設けると①は不足していますが、②③は到達して④は上回っています。

この場合、①では目標とする回復力を持たないため、災害で被害に遭っても元の状態に戻ることはできないということになります。

回復力はリスク対策の移転と保有の合計で判断するため、目標とする回復力を達成するためには②のように移転が低ければ保有で補うのか、③のように移転が高ければ保有は低くてもかまわないという考えになります。

通常、全壊した建物を再建する場合には、リスク移転の損害保険金で不足した分をリスク保有である資産で補うはずです。しかし損害保険も資産も十分でなければ建物を再建することはできません。

また資産が十分でない場合は融資を受けることになるでしょうが、その融資の返済能力が十分あればリスク保有も高く、返済能力がなければ融資を受けられないためリスク保有は低いことになります。

安全性と回復力の相互補完

このように安全性はリスク対策におけるリスク回避とリスク予防の効果の合計が十分であれば安全性は高くなり、回復力はリスク対策におけるリスク移転とリスク保有の合計が十分であれば高くなります。

しかし現実にはすべての対策を十二分に行うことは難しいといえます。

例えば住んでいる土地の危険性が高いことは判っていても簡単に引越することはできないでしょうし、建物の耐震性が不安でも立て直すほどの資金はないなど、いろんな事情があって対処できないことは沢山あるのではないでしょうか。

生命を守るためには安全性を第一に考えるべきですが、自然に対して絶対安全ということは難しいため、被害に遭っても復旧するための回復力を備えて互いに補完しあうことで、総合的に災害に強くなる(=災害耐性が高い)ことが必要だと言えます。

災害耐性とリスク対策

災害耐性の考え方についてはこちらでも解説していますが、リスク対策と災害耐性の関係は下の図のようになります。

あるリスクに対する「回避」「予防(軽減)」「移転(転嫁)」「保有(受容)」の4つのリスク対策の効果に基づいて災害耐性は表せます。

こちらの図では災害耐性は「中」レベルですが、この災害耐性を高めるためには、いずれかのリスク対策を強化して安全性や回復力を高めなければいけません。

つまり災害耐性を高めるため、対象とするリスクに対してどの対策をどのように強化するのか計画し実行して継続的に見直していくことが災害リスクマネジメントだといえます。

災害リスクマネジメントにおいてはリスクの見直しから対策の効果や経済合理性、科学的知見や各種災害補償制度との関係など様々な要素を踏まえて、会社や個人の実情に応じて取り組んでいく必要があるため難しさはあります。

しかしリスクに対する考え方はリスクマネジメント進める過程で変化していきますので、最初は身近なところから徐々に広げていくことが望ましいと言えます。

また災害対策は継続しなければ意味を成しませんので、継続できるような身の丈に合った取り組みを行ってください。

まとめ

今回、リスクマネジメントをベースにした災害リスクマネジメントについてお伝えしましたが、リスクマネジメントというと敷居が高いようですが、日常的なリスクへ対処するためにみなさんは何気なく使ってらっさいます。

一般的なリスクマネジメントでは対象とするリスクに対して適切なリスク対策を行いますが、災害に対するリスクマネジメントでは災害が大きくなればなるほど単独のリスク対策では対処できないため、総合的にリスク対策を行う必要があります。

そして災害リスクマネジメントに取り組むことで、リスク対策を互いに補完し災害に強くなる、つまり災害耐性を高めるようしてください。