前回「災害と損害保険」を取り上げましたが、地震保険については「損害保険・共済(地震)」で概要をお伝えしていますので、今回は地震保険の損害認定についてご説明します。

地震保険の補償内容

地震保険では、地震・噴火またはこれらによる津波を原因とする火災、損壊、埋没、流失によって保険の対象である建物や家財に以下の損害が生じた場合に保険金の対象になります。

そもそも地震保険は地震等による被災者の生活の安定に寄与することを目的として、「地震保険に関する法律」に基づき運営されています。

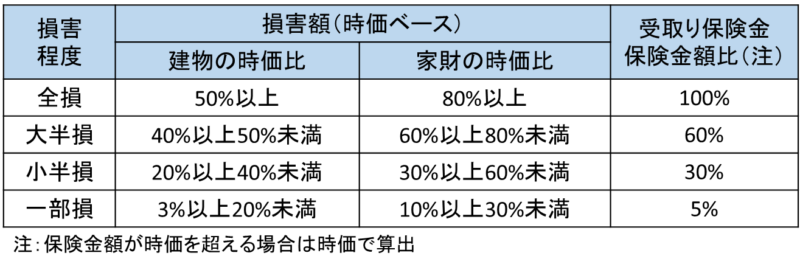

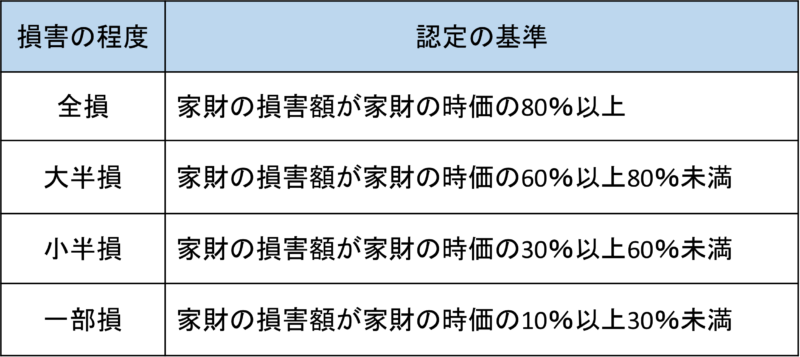

損害の大きさに比例して保険金が算出されるのではなく損害に応じて4段階(全損、大半損、小半損、一部損)に損害程度が認定される仕組みになっています。

受取れる保険金は実際の修理費ではなく、建物や家財の時価ベースの損害額に応じた以下の一定割合になりますが、建物や家財の保険金額がそれぞれの時価を超える場合は時価ベースで算出されます。

地震保険の対象

地震保険の対象になるものは地震保険約款第4条において以下のとおり規定されています。

対象となるもの

- 居住用建物(住居のみに使用されている建物および併用住宅)

- 居住用建物に収容されている家財(生活用動産)

対象とならないもの

- 店舗や事務所のみに使用されている建物

- 営業用什器・備品や商品などの動産

- 通貨、有価証券、預貯金証書、印紙、切手、自動車

- 貴金属、宝石、書画、骨とう等で1個または1組の価額が30万円を超えるもの

- 稿本(本などの原稿、設計書、図案、証書、帳簿その他これらに類する物

<注意> 「対象にならないもの」は、地震保険の元契約の火災保険で保険の対象になっていても、地震保険では対象になりませんので注意してください。

損害の認定基準

地震保険に関する法律施行令の改正(平成29年1月1日施行)により、「半損」が「大半損」および「小半損」に分割され、基準に従って「全損」「大半損」「小半損」「一部損」に認定されます。

保険金が支払われない場合

- 地震の発生日の翌日から起算して10日を経過後に生じた損害

- 門・塀・垣のみに生じた損害

- 地震等の際の保険の対象の紛失・盗難の場合

建物

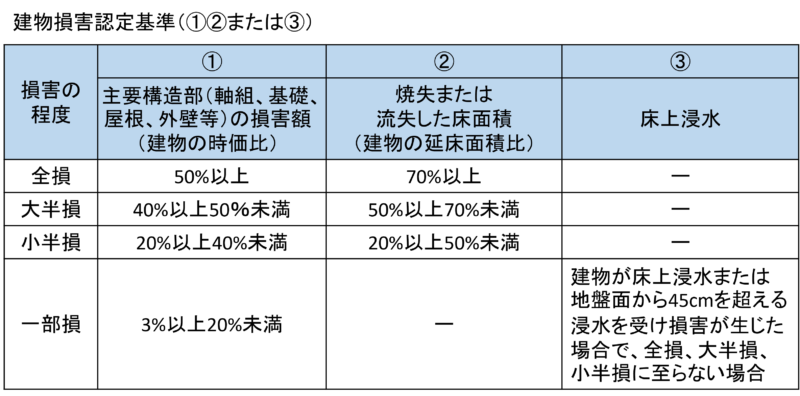

建物の全損・大半損・小半損・一部損の認定は以下の基準によって行われますが、地震等を原因とする地すべりその他の災害による現実かつ急迫した危険が生じたため、建物全体が居住不能(一時的な場合を除く)となったときは全損とみなされます。

また建物が完全に倒壊したり流出するなど外観で明らかに大きな損害であることが判別できる場合、個別の認定基準を用いることなく「全損」と認定される場合があります。

ちなみに地震保険における建物の損害認定は、罹災証明書に関わる市町村による災害に係る住家の被害認定とは異なりますので注意してください。

上記の建物損害認定基準における①主要構造部の損害額には、地盤等の復旧に直接必要とされる最小限の費用も含まれますので、復旧のための土盛や排土または擁壁などの工事についても所定の基準にしたがって損害額に算入されます。

<参考:主要構造部> 地震保険でいうところの「主要構造部」とは、建築基準法施行令第1 条第3 号に掲げる構造耐力上主要な部分をいい、損害調査においては、建物の機能を確保する部位で、損害が外観上発生することが多い箇所を着目点としています。

木造建物(在来軸組工法・枠組壁工法)

木造建物(在来軸組工法・枠組壁工法)については「主要構造部の損害」「津波による損害」「地盤液状化による損害」それぞれに損害認定基準が設けられていますが、複数の損害認定基準に該当しても合算はせず、「損害の程度」の高い方が採用されます。

またより詳細な調査が必要な場合には、第二次査定が実施される場合があります。

主要構造部の損害

主要構造部の損害については、「在来軸組工法」「枠組壁工法」それぞれについて損害認定の基準が設けられています。

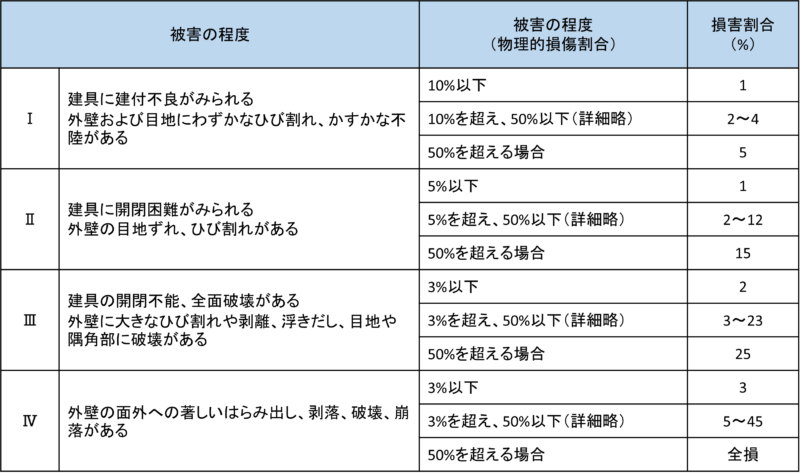

在来軸組工法の場合

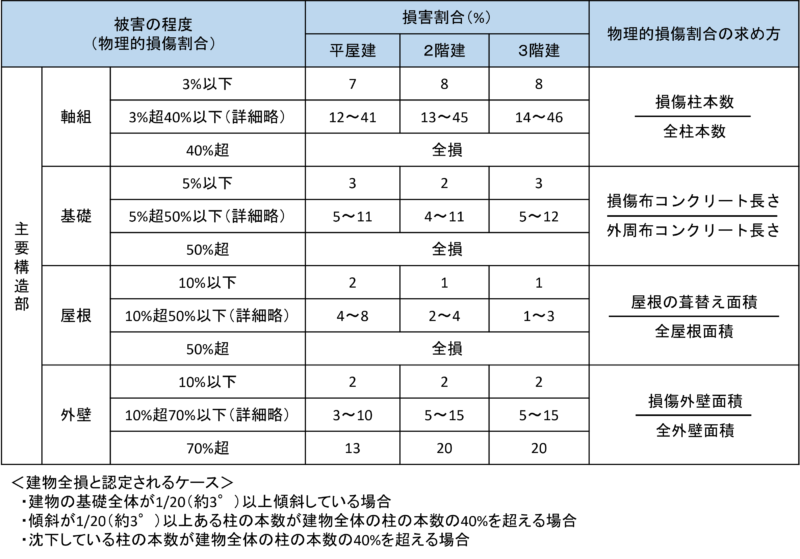

一般的な木造の在来軸組工法の場合には「軸組(小屋根組、内壁を含む)、基礎、屋根、外壁」に着目して被害程度を調査し、以下の損害認定基準より損害割合を求めて合算し全損、大半損、小半損、一部損の認定を行います。

<参考:損傷とは> 基準において「損傷」と認定される主な要件は以下のとおりです。 軸組:一定以上傾斜や割れた柱、移動・沈下・折損した柱 基礎:ひび割れ、破損、移動、沈下など補修が必要な部分 屋根:剥離、破損など補修が必要な部分 外壁:ひび割れ、破損、剥離など補修が必要な部分

枠組壁工法の場合

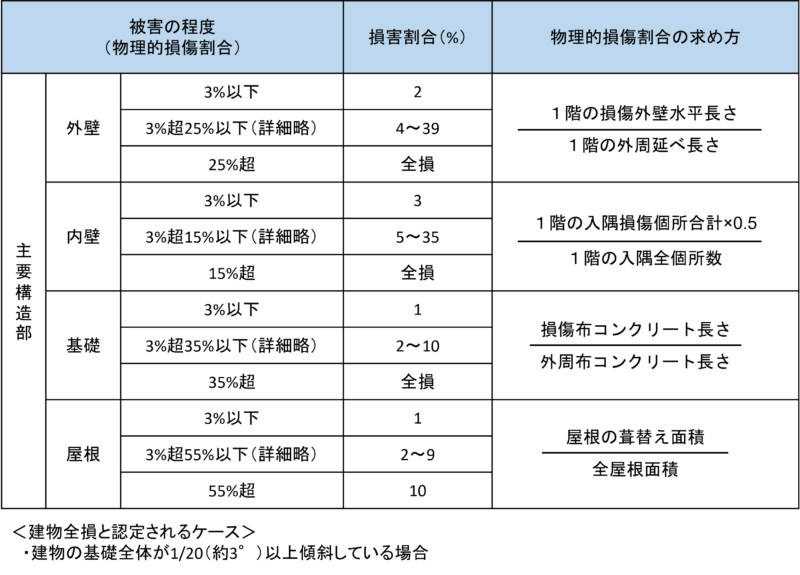

いわゆる2×4(ツーバイフォー)工法や2×6(ツーバイシックス)工法などの木造の枠組壁工法の場合には「外壁、内壁(床組を含む)、基礎、屋根」に着目して被害程度を調査し、以下の損害認定基準より損害割合を求めて合算し全損、大半損、小半損、一部損の認定を行います。

<参考:損傷とは> 基準において「損傷」と認定される主な要件は以下のとおりです。 外壁:一定以上傾斜した壁、破損・剥離・亀裂など補修が必要な部分 内壁:壁紙のしわや破損した入隅 基礎:ひび割れ、破損、移動、沈下など補修が必要な部分 屋根:剥離、破損など補修が必要な部分

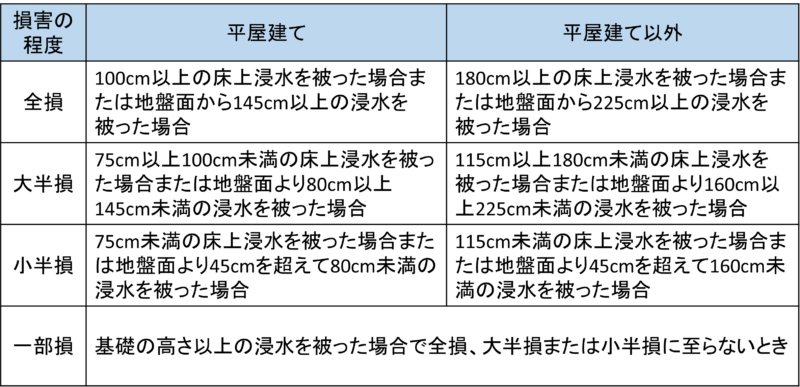

津波による損害

木造建物(在来軸組工法・枠組壁工法)が津波による損害をうけた場合、以下の基準により浸水した浸水高さで判断しますが、主要構造部でも大きな損害がある場合には、「主要構造部(軸組、基礎、屋根、外壁等)の損害」での損害認定を行い、「損害の程度」の高い方が採用されます。

※この基準は津波以外の損害には適用されません。

地盤液状化による損害

木造建物(在来軸組工法・枠組壁工法)が地盤の液状化による損害をうけた場合、以下の基準により傾斜か最大沈下量で判定しますが、両方発生している場合でも、いずれか高い方の「損害の程度」が採用されます。

また主要構造部でも大きな損害がある場合には、「主要構造部(軸組、基礎、屋根、外壁等)の損害」での損害認定を行い、「損害の程度」の高い方が採用されます。

※この基準は地盤液状化以外の損害には適用されません。

鉄骨系プレハブ造建物等の戸建住宅

鉄骨系プレハブ造建物等の戸建て住宅(共同住宅を除く)については「津波による損害」「地盤液状化による損害」それぞれに損害認定基準が設けられていますが、複数の損害認定基準に該当しても合算せず、「損害の程度」の高い方が採用されます。

津波による損害

鉄骨系プレハブ造建物等の戸建て住宅が津波による損害をうけた場合、木造建物(在来軸組工法・枠組壁工法)と同じ以下の基準により浸水した浸水高さで判断しますが、主要構造部でも大きな損害がある場合には、「主要構造部(軸組、基礎、屋根、外壁等)の損害」での損害認定を行い、「損害の程度」の高い方が採用されます。

※この基準は津波以外の損害には適用されません。

地盤液状化による損害

鉄骨系プレハブ造建物等の戸建て住宅が地盤の液状化による損害をうけた場合、木造建物(在来軸組工法・枠組壁工法)と同じ以下の基準により傾斜か最大沈下量で判定します。

両方発生している場合でも、いずれか高い方の「損害の程度」が採用されます。また主要構造部でも大きな損害がある場合には、「主要構造部(軸組、基礎、屋根、外壁等)の損害」での損害認定を行い、「損害の程度」の高い方が採用されます。

※この基準は地盤液状化以外の損害には適用されません。

非木造建物

鉄筋コンクリート造や鉄骨造等の非木造建物について建物全体の沈下または傾斜の程度を調査し、「沈下・傾斜による損害認定基準」から沈下・傾斜の損害割合を求め、この損害割合が50%以上の場合は、その建物を全損と認定します。

次に沈下・傾斜がない場合や沈下・傾斜の損害割合が50%に達しない場合は、構造ごとに定めた着目点の被害程度を調査し、「部分的被害による損害認定基準」から部分的被害の損害割合を求め、沈下・傾斜による損害割合と部分的被害の損害割合を合算し、全損、大半損、小半損、一部損の認定を行います

鉄筋コンクリート造

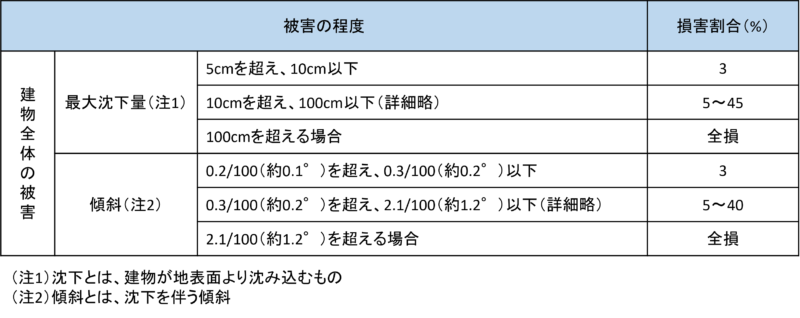

鉄筋コンクリート造の建物についてはまず「沈下・傾斜による損害認定基準」から沈下・傾斜の損害割合を求め、この損害割合が50%以上の場合は、その建物を全損と認定します。

一方、沈下・傾斜がない場合や沈下・傾斜の損害割合が50%に達しない場合は、構造ごとに定めた着目点の被害程度を調査し、「部分的被害による損害認定基準」から部分的被害の損害割合を求め、沈下・傾斜による損害割合と部分的被害の損害割合を合算し、全損、大半損、小半損、一部損の認定を行います

沈下・傾斜による損害認定基準

まず最初に建物の全体の沈下または傾斜の程度を調査して、以下の基準によって沈下・傾斜による損害割合を求め、全損に至らなかった場合は部分的被害による損害認定を行います。

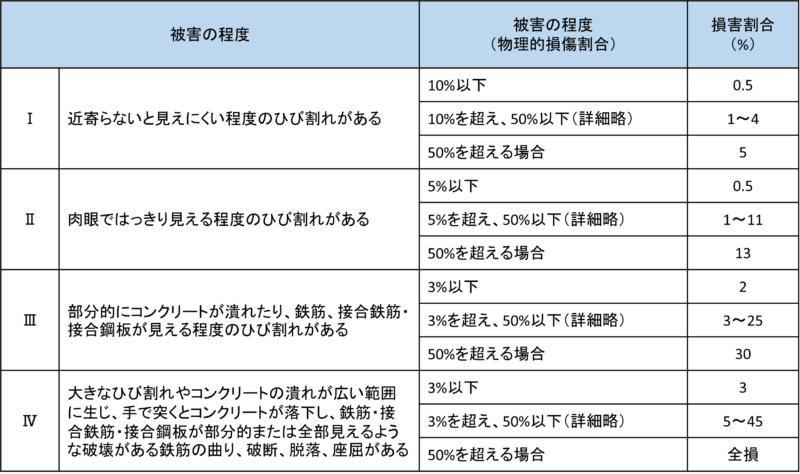

部分的被害による損害認定基準

沈下・傾斜による損害認定において全損に至らなかった場合は、この部分的被害による損害認定基準にしたがって、すべての構造について損傷の最も大きい階(最上階を除く)に着目します。

壁式構造、壁式プレキャスト構造、中高層壁式ラーメン構造については、建物の長辺方向、短辺方向のうち損傷の大きい方向がわかる場合には、損傷の大きい方向に着目し、物理的損傷割合の調査を行います。

ラーメン構造、壁式構造、壁式プレキャスト構造、中高層壁式ラーメン構造についてそれぞれ以下の着目点における物理的損傷割合を調査し、認定基準表から損害割合を求め、最も大きいものを部分的被害の損害割合とします。

それに建物の沈下・傾斜による損害割合を加えて建物全体の損害割合を求め、損害認定を行います。

- ラーメン構造:柱(柱はり接合部を含む)、はり

- 壁式構造:外部耐力壁、外部壁ばり

- 壁式プレキャスト構造:外部耐力壁、外部壁ばり、プレキャスト鉛直接合部、プレキャスト水平接合部

- 中高層壁式ラーメン構造:長辺方向は、柱(柱はり接合部を含む)、はり、短辺方向は外部耐力壁、外部壁ば

鉄骨造

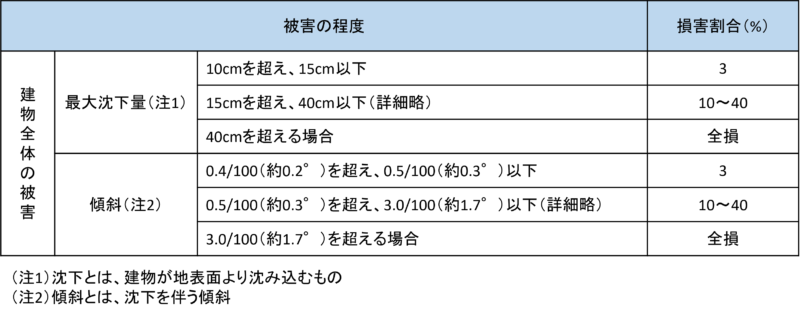

鉄骨造の建物についてはまず「沈下・傾斜による損害認定基準」から沈下・傾斜の損害割合を求め、この損害割合が50%以上の場合は、その建物を全損と認定します。

一方、沈下・傾斜がない場合や沈下・傾斜の損害割合が50%に達しない場合は、構造ごとに定めた着目点の被害程度を調査し、「部分的被害による損害認定基準」から部分的被害の損害割合を求め、沈下・傾斜による損害割合と部分的被害の損害割合を合算し、全損、大半損、小半損、一部損の認定を行います

沈下・傾斜による損害認定基準

まず最初に建物の全体の沈下または傾斜の程度を調査して、以下の基準によって沈下・傾斜による損害割合を求め、全損に至らなかった場合は部分的被害による損害認定を行います。

部分的被害による損害認定基準

沈下・傾斜による損害認定において全損に至らなかった場合、この部分的被害による損害認定基準にしたがって建物のすべての階を対象にして認定します。

まず開口部(窓・出入口)および外壁の物理的損傷割合を調査し、損害認定基準表から損害割合を求め、最も大きい損害割合を部分的被害の損害割合とします。

そして建物の沈下・傾斜による損害割合を加えて建物全体の損害割合を求め損害認定を行います。

ピロティ方式の建物の場合には、ピロティ部分には開口部(窓・出入口)や外壁がないので、ピロティの柱に着目します。柱の傾斜を調査し、その最大傾斜から「沈下・傾斜による損害認定基準表」により損害割合を算出したうえ、建物延床面積に対するピロティ部分の床面積の割合を乗じ、ピロティ部分の損害割合を求めます。

ピロティ部分以外については、建物の開口部(窓・出入口)および外壁のうちいずれか大きい損害割合に建物延床面積に対するピロティ部分以外の床面積の割合を乗じ、ピロティ部分以外の損害割合を算出します。

ピロティ部分の損害割合とピロティ部分以外の損害割合を合算し、部分的被害の損害割合を求めます。それに建物全体の沈下または傾斜による損害割合を加えて建物全体の損害割合を求め、損害認定を行います。

家財

家財の損害程度認定方法によって算出した家財全体の時価に対する損害割合により判断します。

家財の損害程度認定方法

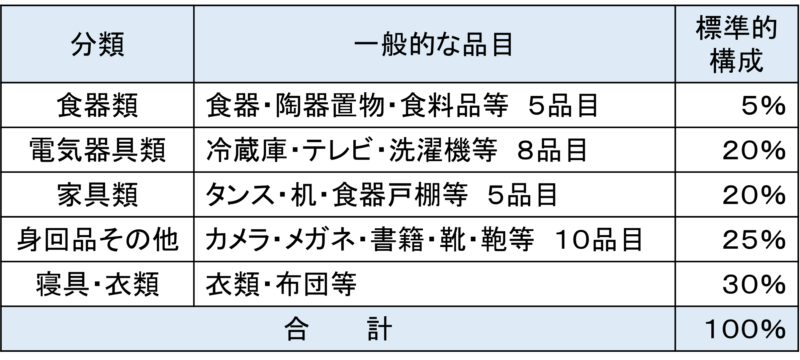

家財の損害程度は個々の家財の損傷状況ではなく、この表にあるよう家財を5つのグループ(食器類、電気器具類、家具類、身回品その他、寝具・衣類)に分け、各グループが家財全体に占める標準的な価額構成を前提にして、それぞれに一般的に所有されている品目の損傷状況から、家財全体の損害割合を算出します。

例えば食器類を構成する5品目中4品目に損傷があった場合、食器類の標準的構成が家財全体の5%なら4%(=5%×4/5)の損害割合となりますが、各グループの家財全体での構成割合が標準的構成と異なる場合やグループを構成する品目の有無などがある場合には適宜調整して家具全体に対する損害割合が算出されます。

ちなみに各品目の損傷は基本的には損傷の大小ではなく「損傷の有無」で判断されるため、10個ある陶器置物のうち8個割れても1個が割れただけでも1品目(陶器置物)に損傷があったものと判断されますので、家財の損害程度は見た目以上に大きくなる傾向にはあるといえます。

参考

被災したら

地震に見舞われて地震保険の対象の建物や家財が被災したら、出来るかぎり早く取扱代理店や損害保険会社に連絡してください。

損害保険会社側から被災地域の契約者のみなさんに被災の有無の確認などを行うことが多いですが、ご自宅が被災されて連絡が取れないケースなど、特に大きな災害時には混乱するため損害保険会社と早く連絡をとることが大切です。

区分所有建物(分譲マンション等)の損害割合について

分譲マンション等の区分所有建物における各居室の所有者が地震保険を契約する場合、専有部分(上塗り部分)が対象になりますが、専有部の損害認定については、1棟建物全体の損害認定と専有部分の損害認定を比較して行われます。

具体的には1棟建物全体の損害認定が専有部分の損害認定より大きければ、専有部分の損害認定は1棟建物全体の損害認定が採用され、逆の場合は個別の専有部分の損害認定が採用されます。

ちなみに家財については建物とは異なり、専有部分単位で個別に損害認定を行います。

詐欺に注意

残念なことですが、地震に限らず大きな自然災害では保険金がらみの詐欺が後を絶ちません。

台風が過ぎ去ったあとに「損保と提携しているので修理費は全て保険金で賄えます」と言って高額な修理費を請求されたり、地震保険では「損害認定を大きくできるようサポートします」と言って保険金の何割かを請求されるようなケースがあります。

確かに大きな自然災害で被災者となって不安な中、不慣れな自然災害と保険という状況では、この手の話に飛びつきたくなるのもわからなくはありません。

しかし保険金を当て込んだこの手の勧誘は怪しいため十二分に注意してください。

もし保険会社の損害認定で協議が整わなかったり納得がいかないのであれば、保険会社の窓口に不服の申し立てを行ったり、日本損害保険協会の窓口に相談してみてください。

不服申し立て

地震保険の損害認定に関する苦情や相談窓口が損保各社や損保協会に設けられていますので、まず損保各社の地震保険のしおりやHPに掲載されている保険金支払いに関する窓口に相談してみてください。

それでも問題を解決できない場合は、日本損害保険協会に設けられている以下の窓口に解決の申し立てを行っていただくことをお勧めします。

そんぽADRセンター ℡0570-22808(平日:午前9時15分~午後5時)

<参考:そんぽADRセンター> そんぽADRセンターは一般社団法人日本損害保険協会のお客さま対応窓口で、損害保険に関する一般的な相談のほか、保険業法に基づく指定紛争解決機関として、損害保険会社の業務に関連する苦情や紛争に対応しています。 受付けた苦情については損害保険会社に通知して対応を求めることで当事者同士の交渉による解決を促すとともに、当事者間で問題の解決が図れない場合は、専門の知識や経験を有する弁護士などが中立・公正な立場から和解案を提示し、紛争解決に導きます。 なお、同センターが取り扱う苦情や紛争の範囲は、一般社団法人日本損害保険協会と指定紛争解決機関に関する手続実施基本契約を締結した損害保険会社に関連するものに限られます。

地震に関する各種被害認定

地震で被災した建物の被害状況の認定については、今回の地震保険による損害認定も含めて以下のような4種類の被害認定があり、それぞれの概要について一覧にまとめましたのでご参照ください。

| 名 称 | 目 的 | 判 定 | 調査員 |

| 被災建築物応急危険度判定 | ・被災建築物の使用可否 ・二次災害防止 | ・危険 ・要注意 ・調査済 (法的拘束力なし) | 応急危険度判定士 (建築士等※) ※ボランティア |

| 災害に係る住家の被害認定 | ・罹災証明書発行 | ・全壊(全焼、全流出) ・大規模半壊 ・中規模半壊 ・半壊(半焼) ・準半壊 | 行政職員 |

| 地震保険等の損害認定 (注) | ・地震保険金支払 | ・全損 ・大半損 ・小半損 ・一部損 | 鑑定人 損保社員 |

| 被災度区分判定 | ・被災建築物の被災度区分 ・被災建築物の復旧要否 | ・大破 ・中破 ・小破 ・軽微 | 建築士等の 建築構造技術者 |

<被害認定の一本化:省力化・効率化> 「災害に係る住家の被害認定」や「地震保険の損害認定」はどちらも被災者が受取るお金に関わることですが、被害状況をチェックするポイントは重複する部分が多いものの認定基準は厳密には異なるため現状ではこれらの調査を一本化することはできません。 しかし南海トラフ地震や首都直下地震などの巨大地震の際には、調査のために両方で延べ数万人から数十万人を超える調査要員が必要になる可能性があり、巨大災害直後の人手の確保が極めて困難な状況で少しでもこれらの省力化・効率化をはかることで、支払いの早期化や被災者の立ち会いにともなう負担軽減などもはかれることから、官民の垣根を越えた連携が望まれます。

家財加入のすすめ

地震では建物に被害がなくても家財の多くが破損するなどして、家財の損害認定が建物より大きくなる傾向があり、過去の地震では家財で半損以上になる割合が建物の倍以上というケースもありました。

つまり地震保険においては家財を優先した方がいざという時に安心ということになります。

2020年度末の地震保険の保有契約では、一覧のとおり建物より家財が少なく建物が優先される傾向にあるといえます。当然、建物と家財両方ともフルに地震保険を付けるのが望ましいのですが、保険料率は建物も家財も同じですので、同じ保険料を負担するなら家財を優先する方が地震保険を有効に活用できますので覚えておいてください。

まとめ

今回、地震保険の認定基準についてお伝えしましたが、地震保険は「地震保険に関する法律」に基づき運営されており、どこの損害保険会社でも補償内容も保険料も損害認定基準も同じです。

地震、特に大きな地震に遭うといろんな意味で混乱することは避けられませんので、わからないことや疑問な点は早めに代理店や損害保険会社に確認して、いざという時の地震保険が役に立つように備えていただけると幸いです。

- 地震保険の損害認定は、罹災証明書に関わる市町村による災害に係る住家の被害認定とは異なる

- 地震保険の損害認定基準は建物の構造と被害の種類によって異なる

- 地震保険を有効に活用するなら家財優先

- 詐欺に注意