前回のシミュレーションではモデルケースの世帯が災害で住宅が全壊し住宅を再建する場合に、地震保険を付保していないケースで「災害復興住宅融資」の返済がどのようになるか試算しました。

今回は地震保険が付保されているケースを取り上げますので、前回と比べてみてください。

シミュレーション

地震保険の付保内容については前回のシミュレーションをご参照ください。

今回は「建物に地震保険が付保されている場合」と「建物と家財に地震保険が付保されている場合」の2つのケースについて試算してみます。

そもそも地震保険は一般の火災保険等のように損害額を補償するのではなく、損害割合に応じて約定した割合の保険金(生活再建資金)を支払います。

したがって受け取った保険金の用途は自由ですが、ここでは住宅再建のために使用するものとしてシミュレーションを行います。

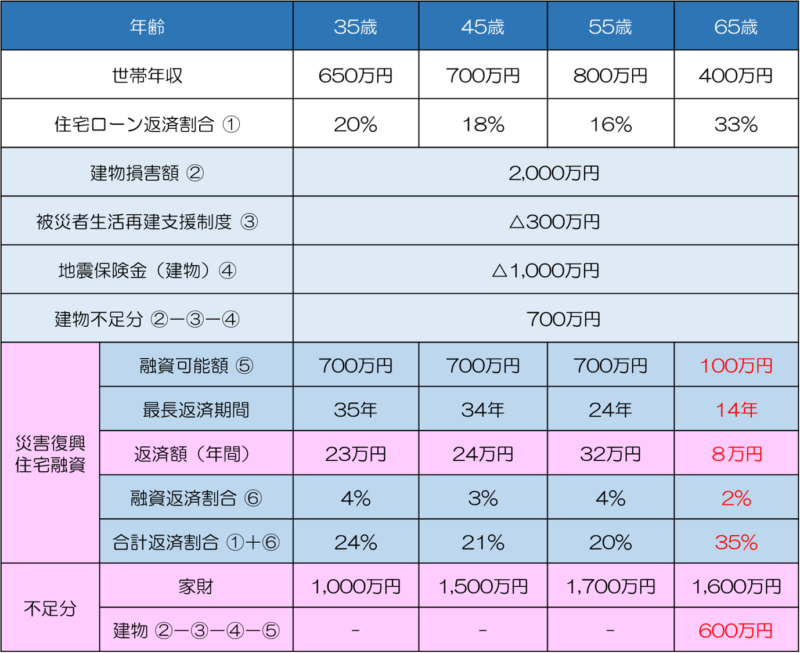

建物に地震保険が付保されている場合

建物に地震保険が付保されている場合の返済等について試算した結果は表1のとおりです。

建物の地震保険金1,000万円により住宅再建の融資額を大幅に削減し700万円にすることができますので、それぞれ被災した年齢ごとに解説していきます。

35歳で被災した場合

35歳で被災し住宅を再建する場合、「災害復興住宅融資」より700万円の融資を受け35年ローンで返済することが可能です。

年間の返済額に23万円加算され年収に対する合計の住宅ローン返済割合は24%となり、二重ローンであっても前回の「地震保険を付保していない場合」よりローンの負担は軽減されます。

ただし家財の損害額1,000万円を別途手当てする必要がありますので、10年程度で家財を被災前の状態に戻すとしてもその間は住宅ローン返済も含めて年間100万円強は加算されます。

45歳で被災した場合

45歳で被災し住宅を再建する場合、「災害復興住宅融資」より700万円の融資を受けられますが、返済期間については80歳完済の関係で最長34年返済になります。

年間の返済額に24万円加算され年収に対する住宅ローン返済割合は21%となり、二重ローンにはなりますが、年収が増加したため家計への負担は35歳の時とさほど変わりません。

ただし家財については35歳の時より増えたため損害額が1,500万円と大きくなります。したがって10年程度で家財を被災前の状態に戻すとしても年間の出費はローン返済も含めて150万円程度は加算されます。

またローン完済が12年伸びて80歳まで続きますので、老後の資金計画を見直す必要はあると思われます。

55歳で被災した場合

55歳で被災し住宅を再建する場合、「災害復興住宅融資」より700万円の融資は受けられますが、返済期間は80歳完済の関係で最長24年返済になります。

年間の返済額に32万円加算され年収に対する住宅ローン返済割合は20%となります。

住宅ローンの返済割合は45歳で被災した場合とほほ同じですが、一般的な給与所得者は収入は減少していくため、返済割合は年々増加していきます。

ただし家財の損害額は1,700万円と大きくなりますが、今後のライフスタイルを考えれば被災前の状態に戻す必要はないとも言えます。

それでも年間の出費はローンも含めて200万円近く加算されますので、二重ローンを解消するまでは苦しい状態が続くものと想定されます。

65歳で被災した場合

65歳で被災し住宅を再建する場合、地震保険金により負担は軽減されますが、「災害復興住宅融資」からの融資は100万円にとどまります。

これは収入に対する総返済額による制限のためで、元の住宅ローンを完済すれば不足分の700万円の融資を受けることができます。

100万円の融資を「災害復興住宅融資」から受けた場合、毎年8万円の返済ですみますが、住宅再建の不足分600万円を別途調達する必要があります。

これを自己資金で重要するのかあるいは元の住宅ローンを一括返済して「災害復興住宅融資」から700万円融資を受けるかは、80歳まで14年間の毎年の返済額と自己資金残高の関係を見据えて慎重に検討する必要があります。

また家財の損害もあるため老後の生活に大きな影響を与えることになりますので、住宅を再建するのであれば、お子さんとの親子ローン等を利用して返済を軽くすることも検討する必要があります。

建物と家財に地震保険が付保されている場合

建物と家財に地震保険が付保されている場合の返済等について試算した結果は表2のとおりです。

地震保険金の用途は定められていないため、ここでは家財の保険金を建物の再建のために充当し余った場合は家財の損害に充てることにします。

いずれにしても建物の地震保険金1,000万円に家財の地震保険金が加算されるため住宅再建の融資額を大幅に削減することができますので、それぞれ被災した年齢ごとに解説していきます。

35歳で被災した場合

35歳で被災し住宅を再建する場合、地震保険金1,500万円により「災害復興住宅融資」では200万円の融資で済みます。35年ローンで年間7万円の返済のため大幅に負担は軽減されます。

地震保険金により二重ローンではあってもローンの負担は大幅に軽減されますが、家財の損害額1,000万円については別途手当てする必要があります。

仮に10年程度で家財を被災前の状態に戻すとしてもその間は住宅ローン返済も含めて年間100万円程度は加算されます。

45歳・55歳で被災した場合

建物と家財の地震保険金(45歳:1,750万円、55歳:1,850万円)と被災者生活再建支援制度の300万円で、45歳あるいは55歳で被災しても住宅を再建することができます。

「災害復興住宅融資」を利用する必要はありません。

家財については地震保険金の余剰分(45歳:50万円、55歳:150万円)を充てられます。

しかし不足額(45歳:1,450万円、55歳:1,550万円)はまだ高額のため、家財の地震保険金を充てて住宅再建に災害復興融資を利用するか、あるいは家財は自己資金で賄うのか中長期的に購入するかは検討が必要です。

また地震保険金等で住宅は再建できても元の住宅ローンの返済は68歳まで残っていますので、例えば地震保険金を元の住宅ローンの一部返済に充てて、低利の災害復興住宅融資と併用するという考え方もあります。

いずれにしても地震保険金だけでは建物も家財も両方とも再建することは出来ませんが、これを有効に活用することによって、出来るかぎり負担を少なくして生活を再建について検討することが大切です。

65歳で被災した場合

65歳で被災した場合も建物と家財の地震保険金1,800万円と被災者生活再建支援制度の300万円で住宅を再建することができます。「災害復興住宅融資」を利用する必要はありません。

家財に地震保険金の余剰分100万円を充てられますが、不足額はまだ1,500万円あります。

家財に地震保険金を充てて住宅再建に災害復興融資を利用するか、あるいは家財は自己資金で賄うのか中長期的に購入するかは要検討です。

ただし元の住宅ローンが68歳で完済するため、再建する住宅については老後の生活を考えて必要最小限にとどめるか、あるいは相続を考えて再建するかなどいくつか選択肢が考えられます。

家財についても今後のライフスタイルに合ったものにとどめることも必要ですので、大きな財産である住宅を再建するというタイミングで、今後起こりうる事柄を十分吟味したうえで、最も適切な方法を検討することが不可欠です。

まとめ

前回「地震保険がない場合」と今回「地震保険がある場合」でモデルケースでの住宅再建のシミュレーションをおこないましたが、地震保険によって再建の負担が大きく異なります。

しかも建物だけでなく家財の地震保険もあれば、被災した住宅を再建するだけであれば融資を受けずに二重ローンを回避することもできます。

しかし地震保険料は高くて入れないという方は多いと思われます。

しかし年間数万円の地震保険料を負担することで被災した住宅を再建する場合のローン負担額を年間数十万円軽減できるのですから、決して高いとは言えないのではないでしょうか。

それでも自分の家は地震に遭っても全壊や全焼にはならないと考えてらっしゃる方が多いと思われますが、新耐震基準の建物が地震で絶対倒壊しないわけではなく、地盤の弱い地域では倒壊する確率は上がります。

また津波の危険地域や、地震による土砂崩れが懸念される場所、あるは周りに木造住宅が多いところにある木造住宅の地震火災に遭う可能性は低くありませんので、特にこれら懸念される地域の方はよほど自己資金に余裕がない限り地震保険や地震災害を補償する共済に入るのが賢明です。

ただし建物だけでなく家財についても地震保険だけで再建することは難しく、一定の負担にはなるため自己資金を充実させることも必要ですが、建物・家財を含め生活再建に地震保険金をどのよう使って、ローン返済も含めて最も負担が少ない方法を選択することが大切です。

また年齢が高くなるほど、住宅再建のための融資が厳しくなり老後の生活を見直すことも必要になるため、むしろ若い頃より災害への備えを充実させておくことが必要になります。

ポイントをまとめると以下のとおりとなります。

- 地震災害を補償する損害保険や共済は住宅再建での負担を大幅に軽減

- 建物や家財を含めた生活再建のために地震災害を補償する損保や共済を有効に活用

- 高齢になるほ住宅再建は厳しくなるため、若い頃より備えはより重要