被災者救済に関する融資にはいろんな制度がありますが、ここでは住宅の再建に関わる代表的な制度である「災害復興住宅融資」についてご紹介します。

災害に遭っていないのに被災住宅の再建のための融資制度を詳しく理解する必要はありませんが、こんな制度があるということを頭の片隅に入れておいてください。

災害復興住宅融資

災害復興住宅融資は住宅金融支援機構による被災住宅を復旧するための制度です。

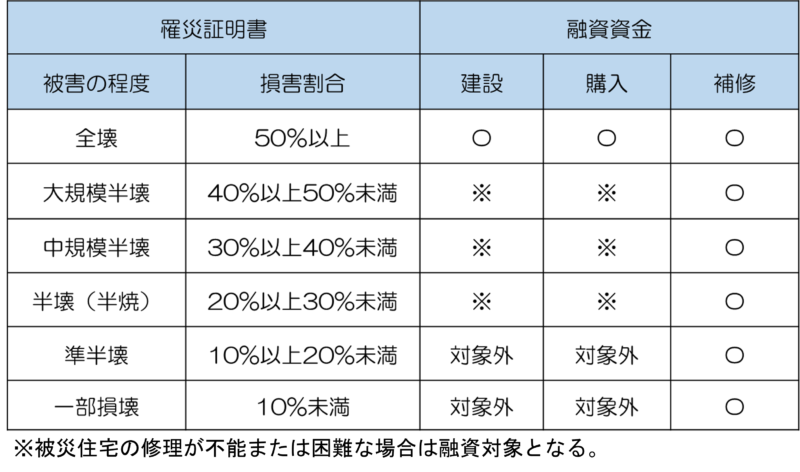

自然災害等で住宅に被害が生じ「罹災証明書」の交付を受けた方を対象にして、住宅の建設・購入・補修のための資金を融資します。

融資対象者

災害によって自分または親等の住宅が被災した場合、自分または親等が居住するために住宅を建設・購入・補修する方を対象としています。

具体的には以下のようなケースも対象になりますが、ローンの借換のための利用はできません。

・被災した他人(親戚尚等)に無償で貸借するたの住宅も対象

・被災住宅の賃借人も申込可能

ちなみに建設・購入については表1のとおり全壊が対象ですが、大規模半壊や中規模半壊・半壊(半焼)でも被災住宅の修理が不能または困難な場合は対象になります。

<注意> 「自然災害による被災者の債務整理に関するガイドライン」により被災前から返済中の住宅ローンなどの免除・減額を申し出る場合は、その手続きが完了するまで、この融資を含めた新たなローンの申し込みは出来ません。

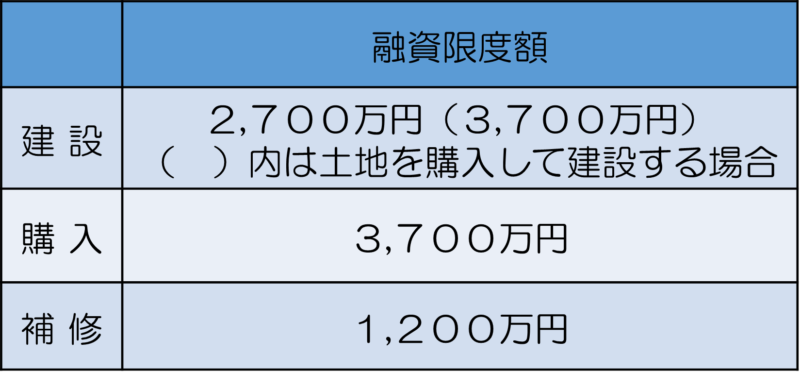

融資限度額

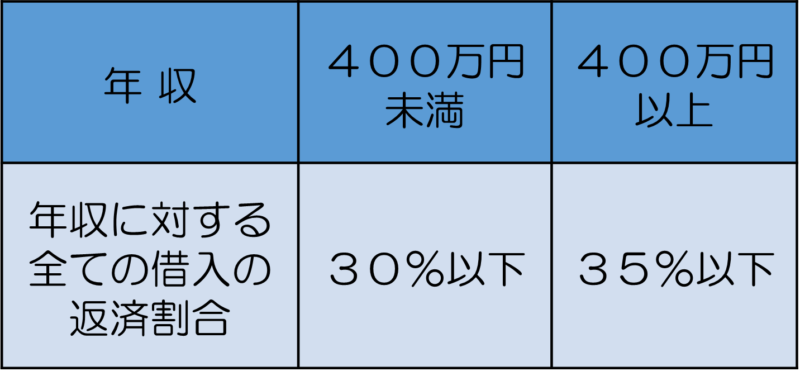

融資限度額は表2のとおり融資の種類(建設・購入・補修)によって異なりますが、表3のとおり年収に対する全ての借入の年間返済額の制限があります。

全ての借入とは、この災害復興住宅融資も含め、その他の住宅ローンや自動車ローン、カードローン(クレジットカードによるキャッシングや商品分割払いを含む)を合算したものですので、ローン残高が多いと十分な融資を受けられない可能性があります。

また「建設」または「購入」において「被災親族と同居」する場合は640万円加算されます。

「被災親族と同居」とは借入申込時点で、申込本人と親族の関係にある方が被災し、かつ、新たに「建設」または「購入」された住宅に申込本人と同居する場合をいいます。

(参考)親族とは、配偶者、6親等内の血族及び3親等以内の姻族をいいます。

融資金利

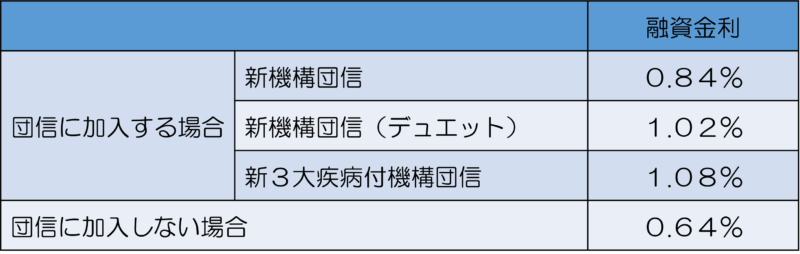

融資金利は毎月見直されていますが、全期間固定金利で申込時点の融資金利が適用されます。

また融資金利は加入する団信(団体信用生命保険)の種類等によって異なり、2022年2月の融資金利は表4のとおりですのでご参照ください。

ちなみに建設の場合に想定される土地先行資金や中間資金の融資金利については0.64%が適用されます。(「資金の受取」参照)

また健康上の理由等で団信に加入できない場合でも融資は受けられますが、その場合の融資金利は「団信に加入しない場合」の金利が適用されます。

団信に加入しないことによって低利の金利が適用されます。

ただしその場合、返済者の死亡や疾病等で返済が困難になった場合でも返済を滞らせないようご自身で対処できる方法(生命保険など)を備えておく必要があります。

返済期間

最長返済期間は建設・購入の場合35年、補修の場合は20年ですが、80歳までに完済しなければならないため「返済者の申込時の年齢」によって最長返済期間は短くなります。

ここでの「返済者の申込時の年齢」とは申込本人あるいは収入合算する場合は申込本人か収入合算者の年齢の高い方の年齢になります。

また親子リレー返済を利用する場合は、後継者の年齢となります。

ちなみに年齢は1歳未満切り上げで計算するため、申込時50歳の方が建設や購入資金の融資を受ける場合の最長返済期間は80ー(50+1)=29年となります。

年齢が高くなればなるほど返済期間は短くなるため毎月の返済額は大きくなりますから、若い頃より資金面で余裕を持っておくことが必要になります。

また返済期間に加えて融資の開始日から建設と購入の場合は3年間、補修の場合は1年間の元金据置期間を設定することができ、この間は利息のみの支払いになります。

ただし据置期間分返済期間は延長されるため元金据置期間の利息支払分だけ総返済額は多くなってしまいます。

またこの場合でも80歳完済ですので元金据置については慎重に考えて返済計画をたてる必要があります。

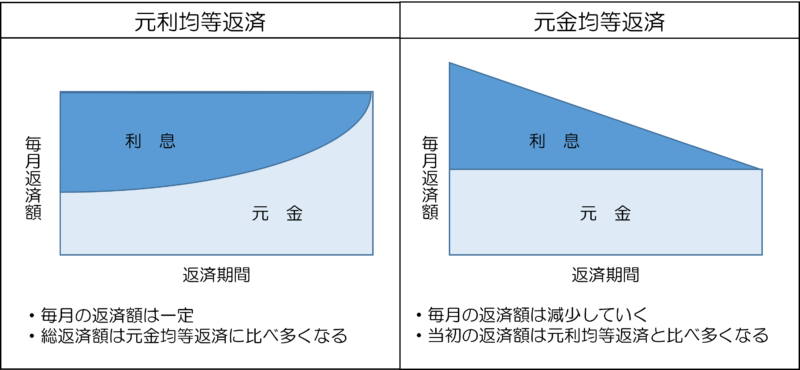

返済方法

返済方法は「元利均等返済」か「元金均等返済」の毎月払いですがボーナス併用可で、ボーナスでの返済額は融資額の40%以内です。ただし元金据置期間中はボーナス払いは出来ません。

「元利均等返済」「元金均等返済」の特徴は図1のとおりですが、それぞれメリデメはありますので、ご自身に最も適した無理のない方法を選択してください。

資金の受取

建設の場合

①最終回資金のみ

②中間資金+最終回資金

③土地先行資金+最終回資金

④土地先行資金+中間資金+最終回資金

(注) ・土地先行資金は「土地取得額」または「融資予約額の80%」の低い額以内 ・中間資金は融資予約額の60%または80%。(ただし土地先行資金の額を除く)

購入または補修の場合

一括受取。ただし段階的に補修を行う場合は補修の単位で融資の申し込み可能です。

融資受付期間

融資の受付は原則としてり災日より2年間ですが、以下の1または2に該当する場合は、それぞれに当てはまる日のいずれか遅い方まで受付けています。

ただし「建設」において新築工事が完了済みの場合は融資を受けることができませんので注意してください。

1.被災者生活再建支援法第3条の規定が適用される災害により被災された場合 被災者生活再建支援金(加算支援金)の申請期間の最終日の属する月末 (参考)加算支援金の申請期間:災害発生日から37月以内 2.災害救助法第4条の規定が適用される災害により被災された場合 応急仮設住宅の供与期間の最終日の属する月の月末 (参考)応急仮設住宅の供与期間は原則2年間とされていますが、過去の災害では延長された ケースもあります。

その他

災害復興住宅融資では上記以外にも以下のような条件等がありますので、確認しておいてください。

- 戸建てではない共同建て等も耐火構造または準耐火構造であれば対象

- 永住許可を受けている外国人も申込可

- 保証人不要

- 融資対象の建物と敷地に第一順位の抵当権設定(融資額300万円以下は設定不要)

- 融資対象の建物に火災保険付保

まとめ

災害で被災して住宅を再建する場合、自己資金で対処が困難であればこの「災害復興住宅融資」は必ず選択肢に入ると思われます。

ただし低利であっても年齢によっては毎月の返済額が大きく負担になったり、住宅ローン返済者は二重ローンになってしまいます。

そのため損害保険や共済の活用はもちろんですが、災害に強い住宅にして出来るかぎり被害を少なくすることが重要になります。ー